▷退職所得に対する市・県民税について

更新日:2024年10月8日

[市・県民税 メニュー]

■個人市・県民税の概要 | ■個人市・県民税の計算 |■よくある質問▷森林環境税 ▷みえ森と緑の県民税 | ▷所得の種類 ▷所得控除の種類 |■様式ダウンロード

▷特別徴収(給与) ▷特別徴収(年金) | ▷税額控除の種類 |

退職所得に係る市・県民税(個人住民税)について

退職所得に対する個人の市民税および個人の県民税については、所得税と同様に、他の所得と区分して退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市民税と県民税をあわせて市に納入することとされています

平成25年1月1日以後の退職手当等に係る市・県民税(個人住民税)の算出方法

平成25年1月1日以後に支払われるべき退職手当等に係る市・県民税について次の2点が変更になります。

1.退職所得に係る市・県民税の10%税額控除が廃止されました。

10%控除が廃止され、以下の算式により計算します。

改正後の計算方法(10%税額控除が廃止されます)

注釈

- 退職所得控除額の計算

(1)勤続年数が20年以下の場合 40万円×勤続年数(80万円に満たないときは、80万円)

(2)勤続年数が20年を超える場合 800万円+70万円×(勤続年数-20年)

なお、在職中に障害者に該当することとなったことにより退職した場合には、上記イまたはロの金額に100万円を加算した金額が控除されることになります。 - 退職所得の金額(収入金額から退職所得控除額を差し引いた後の金額に2分の1を乗じて得た額)に、千円未満の端数がある場合は、千円未満の金額を切り捨てる(退職所得の金額は、1,000円単位)。

- 特別徴収すべき税額(市民税、県民税)に、百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てる(特別徴収すべき税額は100円単位)。

2.勤続年数5年以下の役員等(注)に対する「退職所得の金額」の計算方法が変更になりました。

その年中の退職手当等のうち、退職手当等の支払者の役員等(役員等としての勤続年数が5年以下の者に限る。)が当該退職手当等の支払者から役員等の勤続年数に対応するものとして支払を受けるものに係る退職所得の課税方法について、退職所得控除額を控除した残額の2分の1とする措置が廃止されます。

- 改正後の「退職所得の金額」の計算方法(1/2課税が廃止されます)

- (収入金額 - 所得控除額 )(千円未満切捨て)×税率(市6%,県4%)=市民税額,県民税額(百円未満切捨て)

注:「役員等」とは、次に掲げる物をいいます。

- 法人税法第2条第15号に規定する役員

- 国会議員および地方議会議員

- 国家公務員および地方公務員

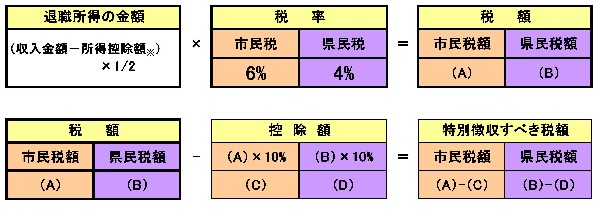

〈参考〉平成19年1月1日から平成24年12月31日までの退職所得に係る市・県民税(個人住民税)の算出方法

以下の算式により計算します。

注釈

1.退職所得控除額の計算

(1)勤続年数が20年以下の場合 40万円×勤続年数(80万円に満たないときは、80万円)

(2)勤続年数が20年を超える場合 800万円+70万円×(勤続年数-20年)

なお、在職中に障害者に該当することとなったことにより退職した場合には、上記イまたはロの金額に100万円を加算した金額が控除される

ことになります。

2.退職所得の金額(収入金額から退職所得控除額を差し引いた後の金額に2分の1を乗じて得た額)に、千円未満の端数がある場合は、千円未

満の金額を切り捨てる(退職所得の金額は、1,000円単位)。

3.市民税額(A)、県民税額(B)は、端数処理を行わない。

4.控除額(税額×10%)は、端数処理を行わない。

5.特別徴収すべき税額(市民税、県民税)に、百円未満の端数がある場合は、それぞれ百円未満の端数を切り捨てる(特別徴収すべき税額は

100円単位)。

このページに関する問い合わせ先

電話番号:0595-63-7429(市民税)・ 0595-63-7746(軽自動車税・税務証明)・ 0595-63-7437(資産税)

ファクス番号:0595-64-2560