名張市の財政状況について

更新日:2026年4月21日

名張市だけでなく、全国の自治体で相次ぐ「財政危機」の発表

新聞やインターネットなどで、名張市の厳しい財政事情のことについて取り上げられています。もちろん、名張市だけではなく、全国の自治体で「財政危機」の発表が相次いで報じられており、事務事業の見直しや廃止、公共施設の廃止や大型投資事業の延伸・凍結などの「財政健全化対策」も同時に発表されています。

このような事態は、人件費や物価の高騰、エネルギー価格の上昇といった外部環境の変動要因はあるものの、これまで、国の新型コロナウイルス感染症感染拡大防止臨時交付金をはじめ、基金(貯金)の取崩しや地方債(借金)の借入れなどで曖昧にされてきた脆弱な財政運営体質が、昨今の人件費や物価高騰等の影響で早く顕在化してきたのではないかと考えられています。

本ページでは、本市の財政状況に関して、市民の皆さんに、次の3つの事項をご理解いただきたいために、様々な資料(添付の関連資料を含む)を掲載しています。

〇財政状況の“厳しさ”は、どの程度なのか。

〇財政状況の“厳しさ”の根本的要因(収支不足要因)はどこにあるのか。

〇今後の財政見通し(令和6年度~令和12年度)はどうなっているのか。

人口減少社会を見据えた中、名張市が持続可能な行財政運営を進めていくためには、まずは、地域や市民の皆さん、企業や関係団体の皆さんに、名張市の財政状況や今後の行財政課題を明らかにした上で、人口減少社会に対応するまちづくりの在り方をはじめ、施策・事業の選択と集中、公共施設の再配置などについて、地域や市民の皆さんと一緒になって考えていく必要があります。

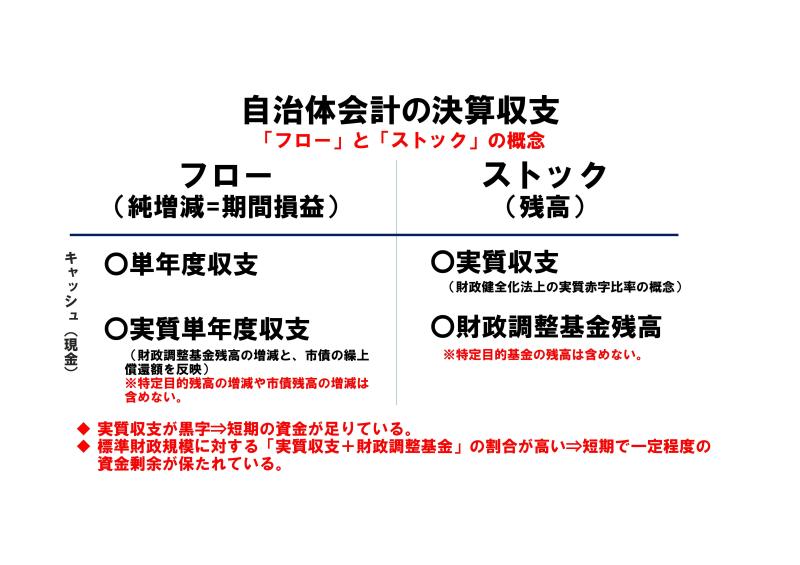

名張市の決算収支は「黒字」なのか、それとも、「赤字」なのか

最初に、一般会計の「決算収支」です。

自治体の決算収支(黒字か、赤字か)をみる指標として、「形式収支」「実質収支」「単年度収支」「実質単年度収支」があります。

・形式収支・・・歳入(収入)-歳出(支出)

・実質収支・・・歳入(収入)-歳出(支出)-翌年度に繰り越すべき財源

・単年度収支・・・今年度実質収支-前年度実質収支 ※「今年度実質収支」には前年度の実質収支(繰越金)を含んでいます。前年度の実質収支を取り除くことで、この1年で黒字(或いは赤字)をどれだけ増やしたか(或いは減らしたか)が分かります。

・実質単年度収支・・・今年度実質収支-前年度実質収支+財政調整基金の積立(特定目的基金への積立を含めてはいけません。)-財政調整基金の取崩(特定目的基金の取崩を含めてはいけません。)+市債の繰上償還額(通常の借金返済額を含めてはいけません。) ※自治体は、収支を黒字にするために、財政調整基金を取り崩したり、財政調整基金を積み立てたり、借金を早めに繰上返済したりといった“やりくり”をします。実質単年度収支に注目することで、実質収支の背景(財政調整基金を取り崩して黒字になっているのか。借金を早めにしたり、財政調整基金を新たに積み立てたりすることで将来の負担を減らす努力をした結果、黒字が少ないように見えているのか。)が分かってきます。

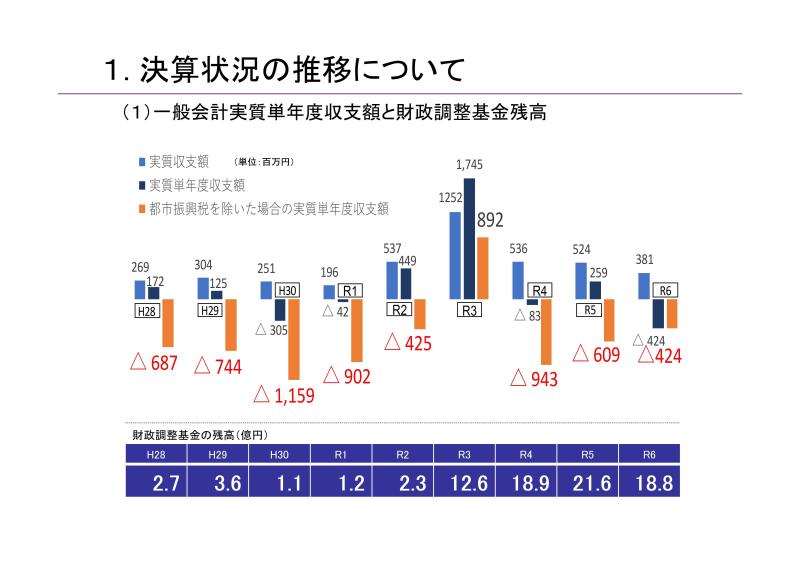

実際に、本市の令和6年度決算の「実質収支」と「実質単年度収支」を見てみます。

●令和6年度実質収支=歳入(327億4,315万円)-歳出(322億5,879万円)-翌年度に繰り越すべき財源(1億331万円)=3億8,105万円(黒字)

●令和6年度実質単年度収支=令和6年度実質収支(3億8,105万円)ー令和5年度実質収支(5億2,437万円)-財政調整基金の取崩(5億6,390万円)+財政調整基金の積立(2億8,354万円)=▲4億2,368万円(赤字)

令和6年度の実質収支は3億8,105万円の「黒字」でしたが、これは、令和5年度の実質収支が5億2,437万円の「黒字」であったことや、財政調整基金から5億6,390万円の取崩しを行ったことなどにより「黒字」としたためで、こうした“やりくり”がなければ、実質的には4億2,368万円の「赤字」であったことが分かります。

上記の表は、平成28年度から令和6年度までの、一般会計の「実質収支(青色棒)」と「実質単年度収支(紺色棒)」の推移を表したものです。

「実質収支(青色棒)」は、いずれの年度も黒字でしたが、「実質単年度収支(紺色棒)」は平成30年度、令和元年度、4年度及び6年度は赤字、平成28年度及び29年度、令和2年度、3年度、5年度は黒字となっています。

オレンジ色棒は、都市振興税の歳入(固定資産税標準税率に0.3%の上乗せ。毎年約8億5千万円の増収)がなかった場合の「実質単年度収支」の推移を表しています。

平成28年度から令和5年度までの8年間、都市振興税の歳入(約8億5千万円)があったために、「実質収支」は黒字でしたが、仮に、都市振興税の歳入がなかった場合の「実質単年度収支」は、4億円~12億円程度の赤字であり、実質的には収支不足が発生していたことが分かります。

また、令和3年度は、新型コロナウイルス感染症の感染拡大防止のために、国から多額の財政措置(地方交付税の増額交付等)が行われたため、実質収支及び実質単年度収支は大きく膨らみ、約10億円を財政調整基金に積み立てることができました。

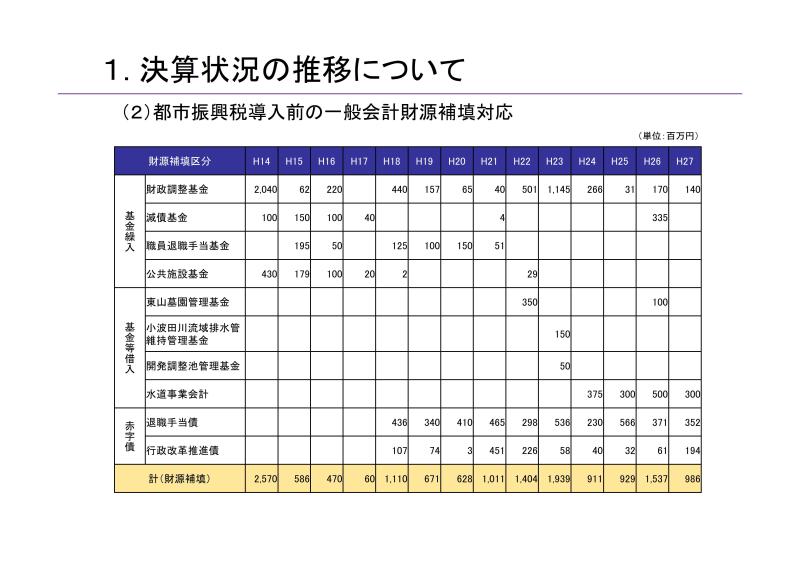

都市振興税導入前は、基金の取崩し、特定目的基金や水道事業会計からの借入れ、赤字債の借入れなどで収支不足に対応し、何とか黒字決算に

上の表は、平成28年度に都市振興税を導入する前、平成14年度から平成27年度までの間、収支不足にどのように対応してきたのかを表したものです。

平成14年9月に「財政非常事態宣言」を発出して以降、財政健全化緊急対策や市政一新プログラムによる行財政改革を進めてきましたが、こうした取組を行ってもなお不足する収支不足について、財政調整基金や減債基金、公共施設基金などの基金(貯金)の取崩しをはじめ、東山墓園管理基金や小波田川流域排水管維持管理基金などの特定目的基金や水道事業会計からの借入れ、赤字債と言われる行政改革推進債や退職手当債の借入れなどによって財源を補てんし、黒字決算としてきました。

すなわち、都市振興税の導入前から財源補てん相当分の「根本的な収支不足」が生じていたことになります。

なお、一般会計が特定目的基金からの借入れ(繰替運用)を行う際には、本来の基金の運用に支障を来たさないように、確実な繰戻しの方法、期間及び利率を定めることが必要であること、また、財政健全化並びに財政規律の観点から、一会計年度に限って行うことが望ましいとされています。

一般会計の収支不足を補てんするために、年度を超えて特定目的基金からの借入れ(繰替運用)を行うことは技術的には可能ですが、根本的な収支不足要因の解消にはならないことと、いわゆる「隠れ借金」を増額させ、後年度負担となることを踏まえると、財政健全化並びに財政規律の観点から避けるべき対応であると考えています。

(参考)基金の種別

・財政調整基金・・・年度間の財源の不均衡を調整するための基金

・減債基金・・・地方債の償還を計画的に行うための資金を積み立てる目的で設けられている基金

・特定目的基金・・・国民健康保険や介護保険財政の安定化、施設の整備や維持管理など、特定の目的のために財産を取得し、または、資金を積み立てるために設置している基金

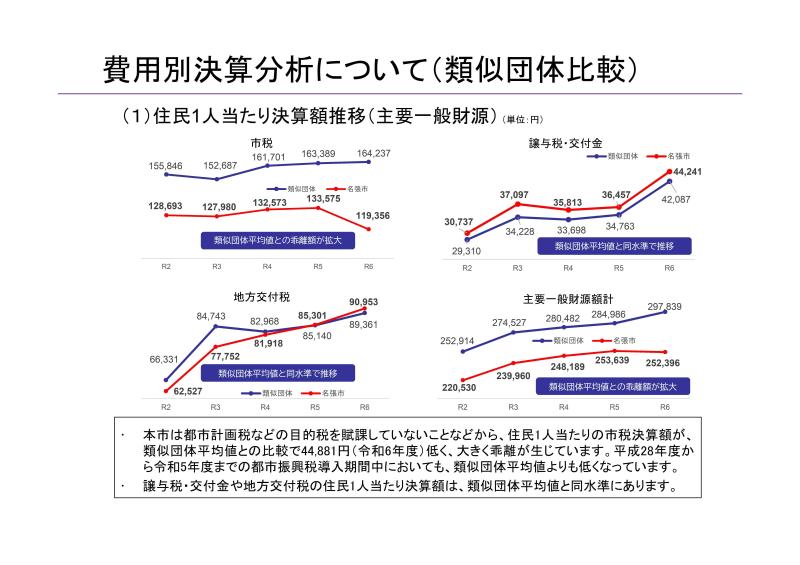

住民1人当たりの「市税」決算額が、類似団体と比較して大きく乖離して低いのはなぜか

下の折れ線グラフは、市税や交付税などの主な一般財源収入の、住民1人当たり決算額推移(5年間)を表したものです。赤色が名張市、青色が「類似団体」の平均です。

「類似団体」というのは、人口規模や産業構造が同規模の団体を総務省がグループ別に整理しているもので、名張市の類似団体は全部で79市あります。近隣の自治体では、滋賀県栗東市、守山市、甲賀市、湖南市、愛知県知多市、犬山市、常滑市などです。

まず、左上の折れ線グラフをご覧ください。

名張市の住民1人当たりの「市税」決算額は、類似団体平均値よりも大きく乖離して低いことが分かります。

これは、類似団体79市のうち58市(約73%)が道路や公園、ごみ処理施設、公共下水道などの都市施設を整備するための「都市計画税」を賦課しているのに対し、名張市では「都市計画税」を賦課していないためです(三重県内の14市では9市が「都市計画税」を課税しているため、住民1人当たりの市税決算額は名張市より高いです)。

なお、名張市では現在、個人市民税や固定資産税、軽自動車税、たばこ税など、市民の皆さんに納めていただく住民税の税率について「標準税率」を採用しており、超過課税を行っていません。

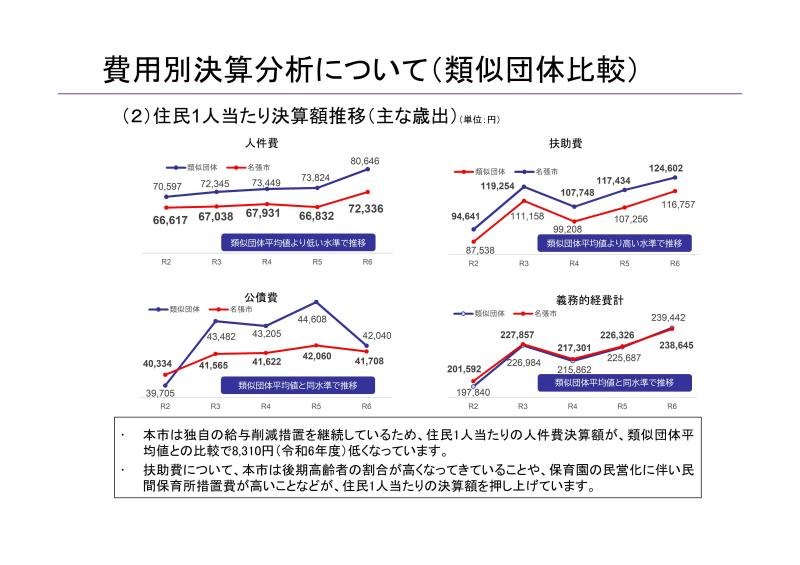

住民1人当たりの歳出決算額は類似団体と比較して、どの費目が高いのか、低いのか

下の折れ線グラフは、主な歳出の、住民1人当たり決算額の推移を表したものです。

まず、左上の折れ線グラフをご覧ください。

人件費について、名張市は長年、職員給与の独自削減(給与カット)を継続しているため、類似団体平均値と比較して低くなっています。

右上の折れ線グラフをご覧ください。

扶助費は、類似団体平均値と比較して、高い水準で推移しています。扶助費というのは、児童福祉、障害者福祉、高齢者福祉、生活保護費などの社会保障費です。

名張市は、全国平均を上回るペースで高齢化が進んでおり、近年、後期高齢者の割合が高くなってきています。また、名張市は平成20年度以降、保育所の運営を民営化してきましたので、民間保育所運営費を「扶助費」として整理していますので(市が直接運営している場合は「人件費」の割合が高くなります)、住民1人当たり決算額を押し上げています。

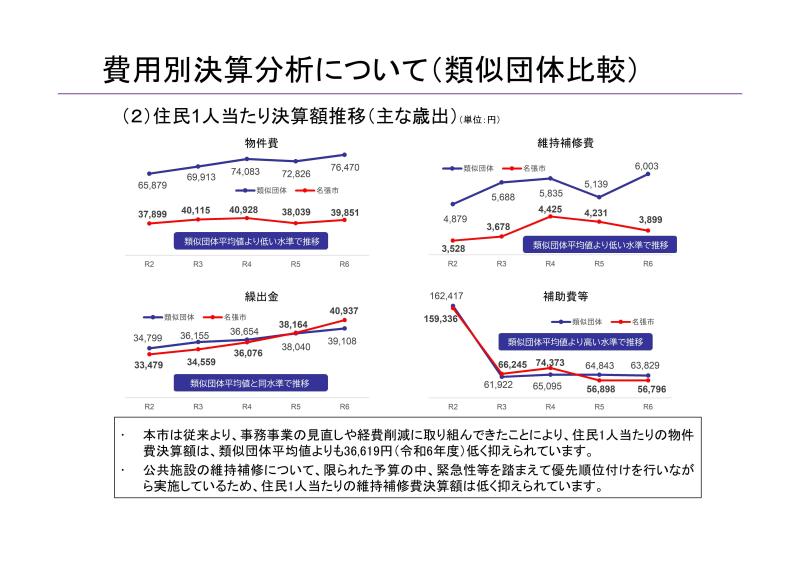

続いて、下の折れ線グラフをご覧ください。

まず、左上の「物件費」をご覧ください。

物件費というのは、施設の維持管理委託料や情報システムの賃借料、消耗品や印刷製本費、備品等の購入費などです。

名張市はこれまで、事務事業の見直しや経費節減に取り組んできたことにより、住民1人当たりの物件費決算額は類似団体平均と比較して36,619円低く抑えています。

また、右上の「維持補修費」についても、類似団体平均値と比較して住民1人当たり決算額を低く抑えています。これは、名張市は財政状況が厳しい中、緊急性(安全面)等を踏まえて優先順位付けを行いながら、公共施設やインフラの維持補修を進めているためです。そのため、日常的に公共施設をご利用いただいている市民の皆さんには、ご不便をおかけしていることと思います。申し訳ございません。

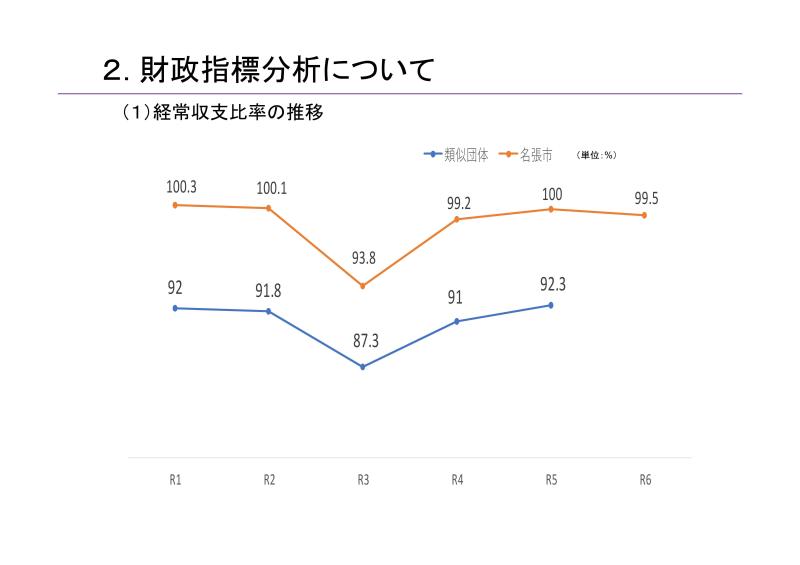

「経常収支比率(財政状況のひっ迫度)」は類似団体と比較して、依然として高い状況

「経常収支比率」は「財政がどの程度ひっ迫しているか」を表す指標で、100%に近い、或いは、100%を超えていると、「財政状況がひっ迫している」状態と言えます。

1年間に通常(経常的に)入ってくる収入(市民の皆さんに納めていただく税金や国からの交付税など)に対して、1年間に通常(経常的)に支出しなければならない経費(人件費、法令・制度で義務付けられている福祉サービス給付費、借金返済など)がどの程度(割合)占めているのかを表します。

経常収支比率が100%に近い、或いは100%を超えているということは、義務的な経費の支払いで精一杯な状態にあり、独自の施策や事業を進めるために自由に使える財源が、殆ど(全く)ないということです。

サラリーマン家庭の家計で例えると、給与収入に対して、食費や光熱水費、ローンの返済で精一杯な状態で、旅行に行ったり、映画を見たり、趣味・娯楽に使ったりする費用を節約し、我慢しなければならない状態です。

上の折れ線グラフは、本市と類似団体の、令和元年度から5年度までの「経常収支比率」の推移を表したものです。「類似団体」とは、本市と人口や産業構造が近い地方公共団体(約70団体)で、滋賀県の甲賀市や栗東市などです。この6年間は90%前半で推移しています。

一方、本市の経常収支比率は90%後半~100%前半代で推移しており、類似団体平均との比較で8~9ポイント高い状態です。

令和6年度は、人件費や物件費、扶助費などの経常一般財源歳出が約3億円増えたものの、経済回復基調の影響を受けて、法人市民税をはじめ、配当割や株式等譲渡所得割、地方消費税といった国からの交付金、普通交付税が増加するなど、経常一般財源収入が約5億円増加したため、経常収支比率は令和5年度と比較して0.5ポイント改善し99.5%となりました。

しかしながら、類似団体との比較では依然として高い水準にあり、「財政状況がひっ迫した状況」からは脱していないということになります。

実は、「経常収支比率」が高くても、目的税(都市計画税や入湯税など)や超過課税を実施している団体は、財源に余裕がある可能性があります。なぜならば、目的税や超過課税の歳入は「臨時収入」として取り扱われ、「経常収支比率」の算定には含まれないこととされているからです。

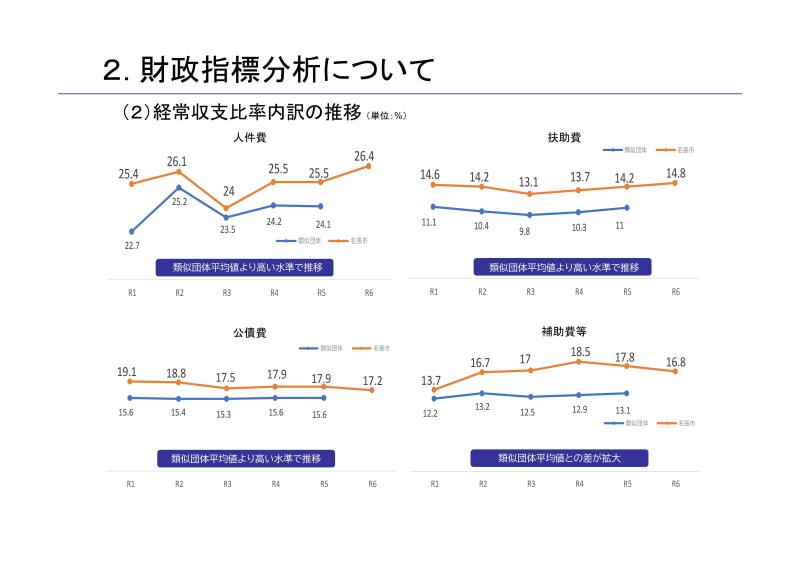

財政状況がひっ迫している3つの要因。

借金の返済。社会保障関係経費の増高。市立病院や伊賀南部環境衛生組合への負担金

本市の特徴として、経常的に発生する歳出経費のうち、「人件費」「扶助費」「公債費」「補助費等」の構成割合が類似団体と比較して高いことが分かります。

これは、過去の財政状況が厳しい時期に職員の退職者不補充(職員の採用抑制)を進めてきたことなどにより、職員の高年齢化が類似団体と比較して進んでいること、また、本市の特徴として、事務事業の見直しや歳出抑制の取組により、物件費の構成割合が類似団体と比較して5ポイント程度低いことから、人件費の構成割合が膨らんだものと分析しています。

扶助費は、後期高齢者の人口比率が高いために、社会福祉費の割合が高いこと、また、本市は保育園の民営化を進めてきましたので、民間保育園への措置費が多いことが構成割合を押し上げているものと分析しています。

補助費等は、病院事業会計や下水道事業会計への繰出金、伊賀南部環境衛生組合への分担金が大きいことが比率を押し上げています。

借金の返済額や負債額は、名張市の身の丈に合ったものかどうか

地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして「健全化判断比率」には以下の4つがあります。

・実質赤字比率・・・一般会計等の年間の赤字状況

・連結実質赤字比率・・・全会計の年間の赤字状況

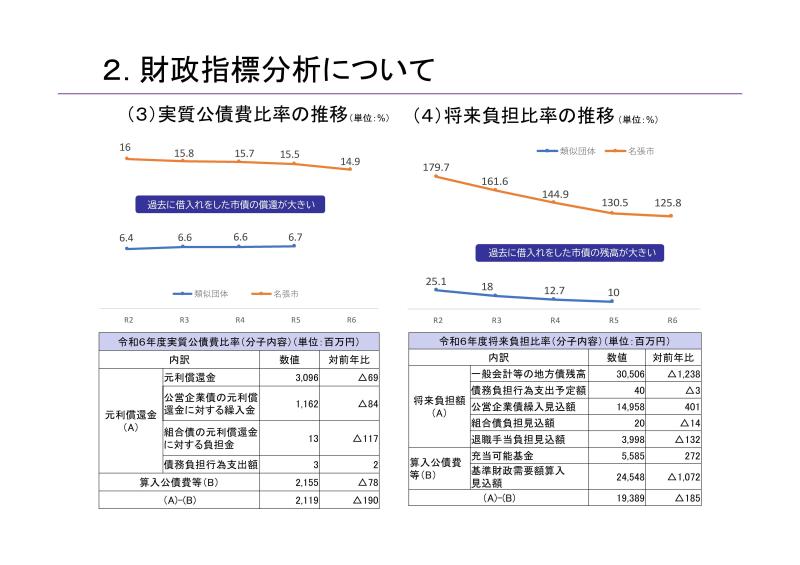

・実質公債費比率・・・借金返済の状況

・将来負担比率・・・将来見込まれる負債の状況

下の折れ線グラフは、「実質公債費比率」と「将来負担比率」について、本市と類似団体平均との推移比較を行ったものです。

「実質公債費比率」は借金の返済額が身の丈に合ったものかどうかを判断する基準です。1年間の収入に対して返済額がどれくらいの割合になるのか、借金返済の負担が大きすぎないかをチェックするものです。

この割合が年収の25%を超えるとイエローカードです。

本市の実質公債費比率は14.9%で、類似団体の平均を大きく上回っています。

「将来負担比率」は借金や債務負担行為、職員の退職金など、将来支払わなければならない負債が1年間の収入に対してどれくらいあるかをチェックするものです。

この割合が年収の3.5倍を超えるとイエローカードです。

本市の将来負担比率は125.8%で、類似団体の平均を大きく上回っています。

各比率を構成する元利償還金(借金の返済額)を住民一人当たりに換算して分析してみると、一般会計のみでは住民一人当たりの元利償還金(借金の返済額)は類似団体平均以下ですが、企業会計や伊賀南部環境衛生組合が発行した地方債(元利償還金)に対する一般会計からの負担額は類似団体平均を超えており、そのことが、本市が類似団体平均と比較して指標が高い要因と分析しています。

また、「将来負担比率」が毎年少しづつ下がってきているのは、将来の負債を打ち消す要素として、令和3年度以降、財政調整基金の残高(令和5年度末:約21億円)が増加したためです。

今後、公共施設・インフラの大規模改修や整備に係る財源対応として多額の地方債(借金)を借り入れたり、基金(貯金)の取崩しにより基金残高が減少したりすると、将来負担比率は上昇に転ずる可能性もあります。

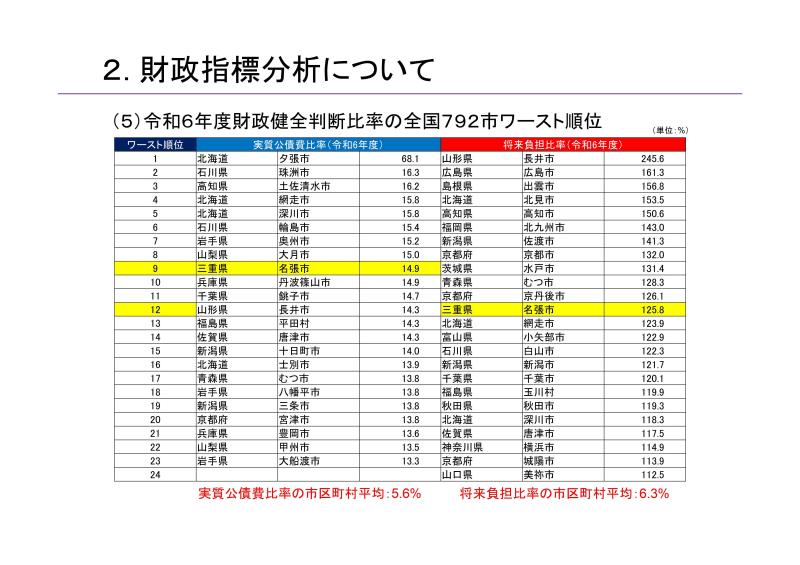

実質公債費比率も、将来負担比率も、全国市でワースト上位

公共施設・インフラの整備内容の優先順位付けなどにより、市債残高は減少傾向に

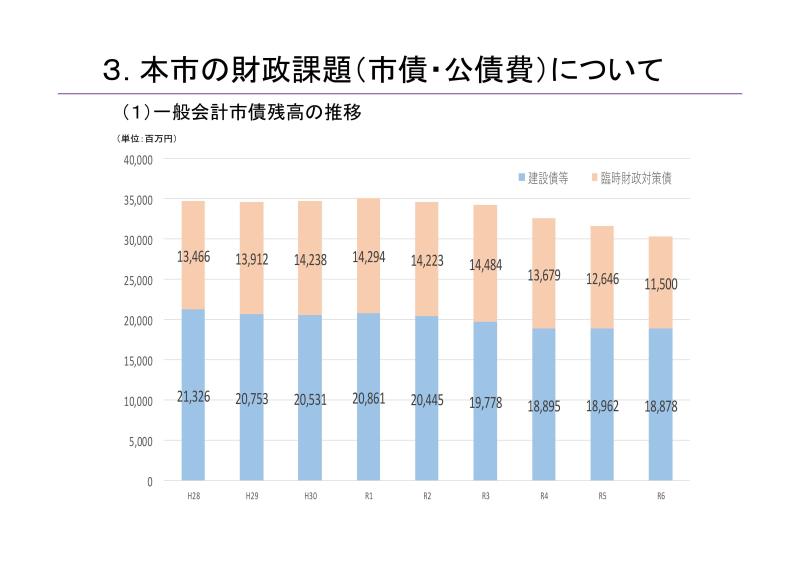

上の棒グラフは、一般会計で借り入れた地方債(借金)の年度末残高の推移を表したものです。

市債には、公共施設・インフラの整備のための財源対応として発行する「建設債(青色棒)」と、国が地方公共団体に交付する地方交付税の財源が不足した際に、その不足分を地方自治体が一時的に借入する「臨時財政対策債(オレンジ色棒)」があります。臨時財政対策債の元利償還金(返済額)は、後で国から地方交付税として全額補てんされる仕組みになっています。

令和4年度以降は、地方交付税の代替財源である臨時財政対策債の発行額(借入額)の減少に伴い、市債全体の残高も減少傾向にあります。

また、令和2年度以降は赤字債である退職手当債の発行(借入)を行っていないほか、行政改革推進債についても、令和5年度以降は発行していないため、市債残高は減少しています。

さらに、近年は、緊急防災減災事業債や緊急自然災害防止事業債などの国からの交付税措置が行われる有利な地方債を最大限活用して必要な事業を実施しているほか、公共施設・インフラの改修や整備内容を確認し、緊急性や影響度、稼働状況、財源措置を踏まえて優先順位付けを行うなどして、普通建設事業費並びに地方債の借入を抑制しています.

依然として、国からの交付税措置のない地方債(借金)の負債(返済)が多い

また、他の地方公共団体のように、道路や公園、ごみ処理施設、下水道施設などの整備の財源に活用できる「都市計画税」を賦課していません。

さらには、国から有利な交付税措置が行われる「合併特例債」や「過疎債」を活用できません。

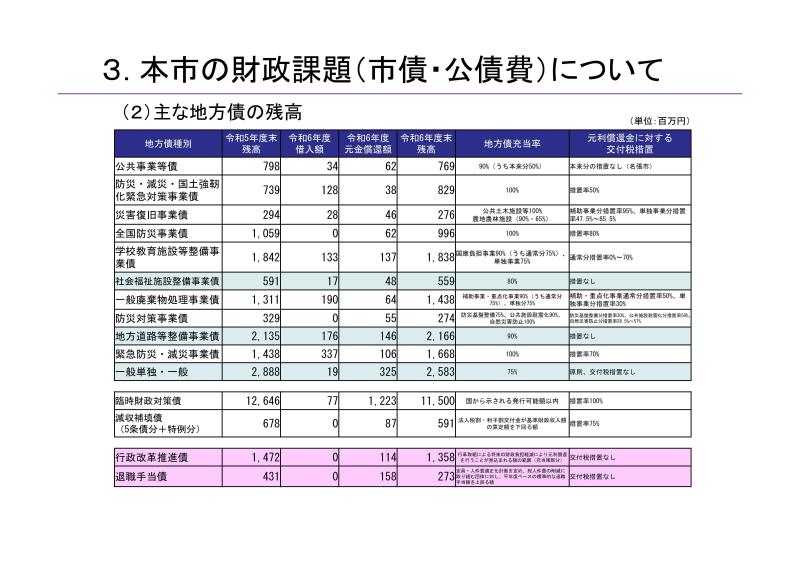

こうした中、今日まで、表に掲載しているような地方債(借金)を多く借り入れ、必要となる公共施設・インフラの整備や改修を進めてきました。

地方債を借り入れること自体は「財政負担の平準化」といった点で悪いことではないのですが、どのような地方債を、どれだけ借り入れてきたかが重要となります。

そういった交付税措置のない地方債の残債が今もなお、多く残っており、こうした地方債(借金)の元利償還金(返済)が予算を圧迫し、子ども・子育て支援や教育施策を充実させるために、十分な予算措置ができない要因となっています。

(参考)主な地方債の令和6年度末残高(交付税措置が全くない主な地方債)

・社会福祉施設整備事業債(5億5,900万円)

・地方道路等整備事業債(21億6,600万円)

・一般単独・一般事業債(25億8,300万円)

・行政改革推進事業債(13億5,800万円)

・退職手当債(2億7,300万円)

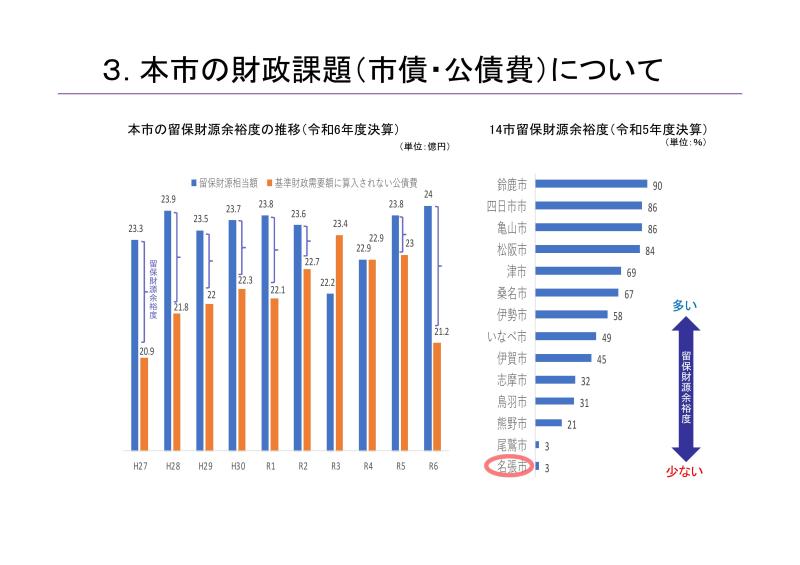

過去に借り入れた交付税措置のない借金の返済が、独自に使える「留保財源」を圧迫。 これが、子ども・子育て支援や教育施策の充実に、十分な予算を確保できない要因

上のグラフは、「留保財源相当額」と「基準財政需要額に算入されない公債費」との乖離分析を行っています。

左下の棒グラフにおいて、青色棒が「留保財源相当額」を、オレンジ色棒が「基準財政需要額に算入されない公債費」を表しており、その差を「留保財源余裕度(独自に使える財源がどの程度あるか)」として示しています。

本来は、この「留保財源相当額(24.0億円)」で、子ども・子育て支援や教育施策の充実等の取組ができるはずなのですが、本市は過去に借り入れた交付税算入のない地方債の償還のために「留保財源相当額」が食いつぶされてしまってしまい、本市独自の施策や事業に使える財源の余裕がないのです。

残念ながら、市債の元利償還金(借金)は、直ちに一挙に減らすことはできません。緊急性や影響度、稼働状況、財源措置などをもとに優先順位付けを行いながら、普通建設事業の抑制や延伸、国補正予算による財源を活用しながら、地方債の借入額を抑制していかざるを得ません。

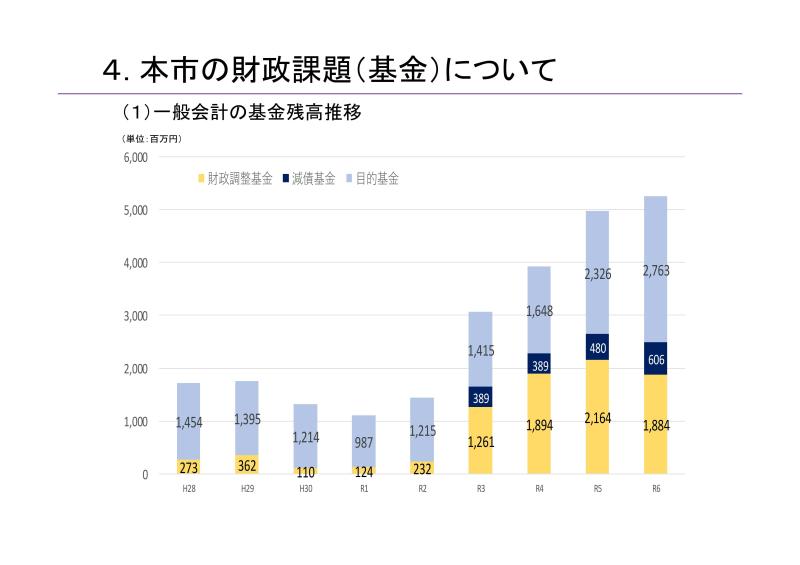

財政調整基金は一時的に増加するも、今後、減少傾向に

上の棒グラフは、「財政調整基金」「減債基金」「目的基金」のそれぞれの基金残高の推移を表しています。

「財政調整基金」の残高は、平成28年度に都市振興税を導入後も、収支不足対応のための取崩しが続き、1~2億円台で推移していました。令和3年度~令和5年度は、新型コロナウイルス感染症の感染拡大防止や物価高騰対策のための国の財政措置(普通交付税の大幅な増額交付等)が行われたため、取崩しを行う必要がなく、12億円以上の残高を確保することができています。

財政調整基金については、令和5年度末で21億6,400万円の残高を確保できましたが、令和6年度は、都市振興税による財源(約8.5億円)がなくなり、収支不足対応のために財政調整基金から5億6,400万円の取崩しを行ったことから、令和6年度末の財政調整基金残高は18億8,400万円に減少しています。

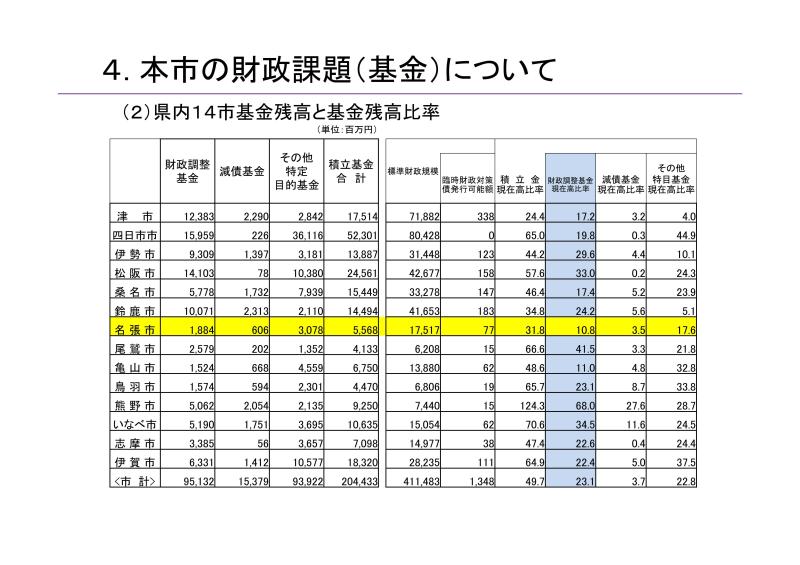

財政調整基金の残高割合は県下29市町で最低水準

一般的に、標準財政規模の10%~15%程度が適正とされており、本市の財政調整基金の適正規模は17億円~25億円程度となります。

令和6年度末の本市の財政調整基金残高は18億8,400万円で、標準財政規模(175億円)の10.8%を何とか確保できている状況です。

また、県内29市町で残高割合が最も少ない状況にあります。

恒常的な収支不足要因が解消しないまま、今後5年間に集中する公共施設・インフラの改修・更新への対応が課題

本市の財政は、少なくとも平成14年に「財政非常事態宣言」を発出してから現在まで、恒常的に収支不足が生じています。

その収支不足の要因は、社会保障関連経費が毎年増高していることや、これまで公共施設・インフラ整備のために借入れを行った地方債の償還が多額であること、さらには、病院事業や下水道事業などの企業会計や伊賀南部環境衛生組合会計への負担金が大きいことが主な要因です。

こうした本市の収支不足の恒常的要因が直ちに解消されず、今後も、生産年齢人口の減少に伴い、財政基盤の根幹をなす交付税等収入が減少し、社会保障関係経費などの義務的な経費が急激に増加することと、昭和後半期から平成前半期にかけて整備した公共施設・インフラ等の補修・更新等の対応が今後、一挙に生じてくることが、本市の今後の行財政課題です。

特に、本市は公共施設・インフラの老朽化が進んでおり、設備の更新や大規模改修、長寿命化に向けて、令和8年度から5年間は、伊賀南部クリーンセンター設備の機器更新をはじめ、公共施設の空調設備の改修・更新、斎場設備の更新、小中学校の長寿命化大規模改良事業、水道耐震化・安全対策事業、上下水道一体効率化基盤強化推進事業、中学校給食の実施に向けた施設整備、ごみ処理広域化などの大型投資事業を集中して進める必要があり、その財源を確保する必要があります。

さらには、人件費や物価高騰、金利上昇への対応など、義務的に対応すべき財政需要が増大していることも懸念すべき課題です。

中期財政試算(シミュレーション)と中期財政計画(行財政運営方針)

もちろん、過年度の決算や当年度の執行状況などを踏まえた査定や、公共施設・インフラの改修や更新については、緊急性や影響度、稼働状況、財源措置などを踏まえた優先順位付けを行うなど、事業費の査定を行った上で、シュミレーションを行っています。

収支シミュレーションにおいて収支不足が生じた場合に、その収支不足をどのように解消していくのか、歳入確保及び歳出削減の取組内容や取組効果額とセットで、どのような行財政運営を進めていくのかを示したのを「中期財政計画」としています。

収支シミュレーションの段階において、根拠がないまま、数値上の大幅な査定(事業費の抑制や一律の削減など)を行ってしまうと、そもそも、現実的な行財政課題が見えなくなってしまう可能性があります。

本市の行財政課題を踏まえて、ある程度の適切な積算・査定を行い、今後5年間、或いは将来に見込まれる行財政課題を「見える化」した上で、その行財政課題についてどのように対応していくのかを、庁内各部局はもちろんのこと、議会や市民の皆さんと情報共有を図りながら協議・検討し、方向性を決定していくその「過程」こそが、今後の人口減少社会の行財政運営の中において、最も重要なことであると考えています。

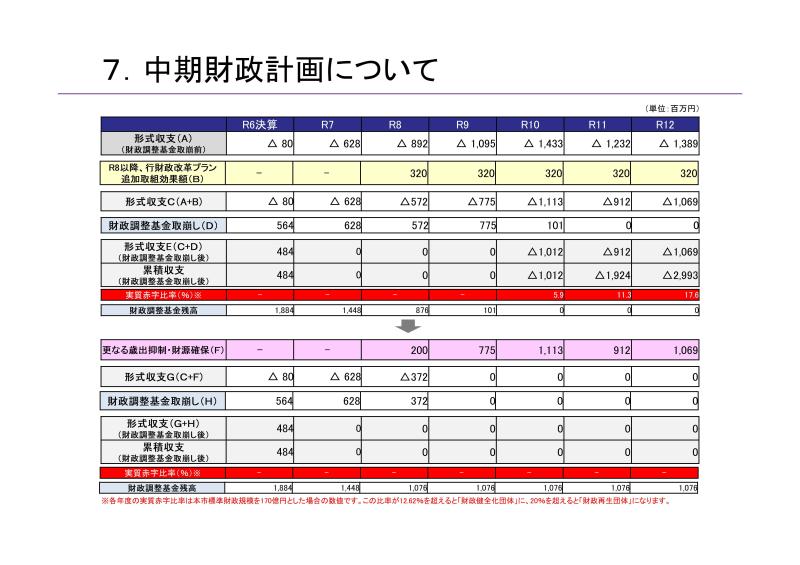

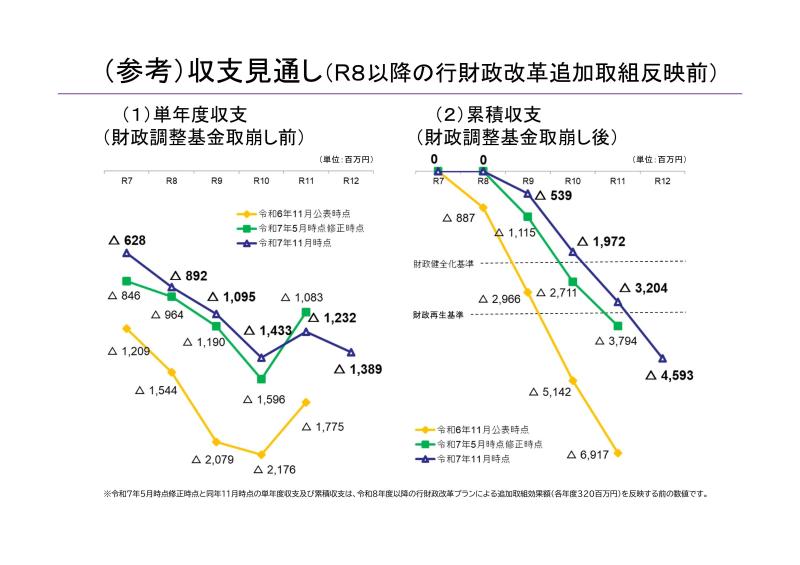

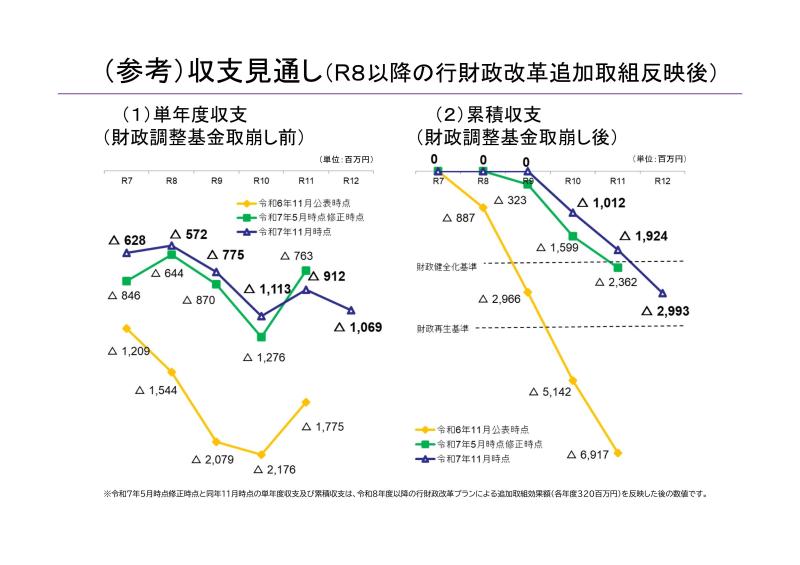

下の表は、令和7年11月に公表した令和7年度~令和12年度の一般会計形式収支の決算見込み額(シミュレーション)を行ったものです。

形式収支は、収支不足を補てんするための財政調整基金の取崩しを行う前の数値、かつ、令和8年度以降に追加実施する「行財政改革プラン」の追加取組効果額(3億2千万円)を反映する前の数値であり、令和8年度から令和12年度まで、毎年9億円から14億円程度の収支不足が生じる見込みです。

なお、このシミュレーションでは、令和7年度当初予算編成において反映した「行財政改革プラン」取組効果額のうち、令和8年度以降も取組効果が継続すると見込まれる歳出削減・歳入確保額(約3億5千万円)を反映しているほか、令和7年5月の中期財政計画(時点修正版)で公表した、伊賀南部クリーンセンターの機器更新費の精査(41億円→31億円)、市立病院の経営改善のための一般会計からの追加支援(R7~R11で計7億7千万円)を反映しています。

また、中学校給食実施に係る関係経費について、令和7年5月に市長より「着手時期を延伸する」旨を発表させていただいたことを受けて、このシミュレーションには必要経費を計上しておりません。同様に、ごみ処理の広域化に係る関係経費についても、現時点で実施手法等が確定していないため、当該経費は計上しておりません。これらの経費は、それぞれの実施手法や事業費、財源、実施年度等が確定した後に、改めて反映していくことになります。

中期財政計画(令和8年度~令和12年度)について

1行目には、各費目の中期財政試算(シミュレーション)を踏まえて、各年度の形式収支(歳入-歳出=A)を掲載しており、令和8年度以降、毎年度9億円~14億円程度の収支不足が見込まれます。

この収支不足を解消するために、令和8年度以降、追加で実施する歳出削減・歳入確保の取組効果額(3.2億円=B)を反映した場合の形式収支(C)を掲載しており、令和8年度以降、毎年度、6億円から11億円程度の収支不足が見込まれます。

今回の中期財政試算(シミュレーション)を踏まえて、施策・事業の「選択と集中」を図るとともに、人口減少社会を見据えて、公共施設の在り方をはじめ、行政事務や組織体制のスリム化、公民連携や近隣自治体との連携による行政運営の推進など、更なる歳出抑制の取組を進めていきます。

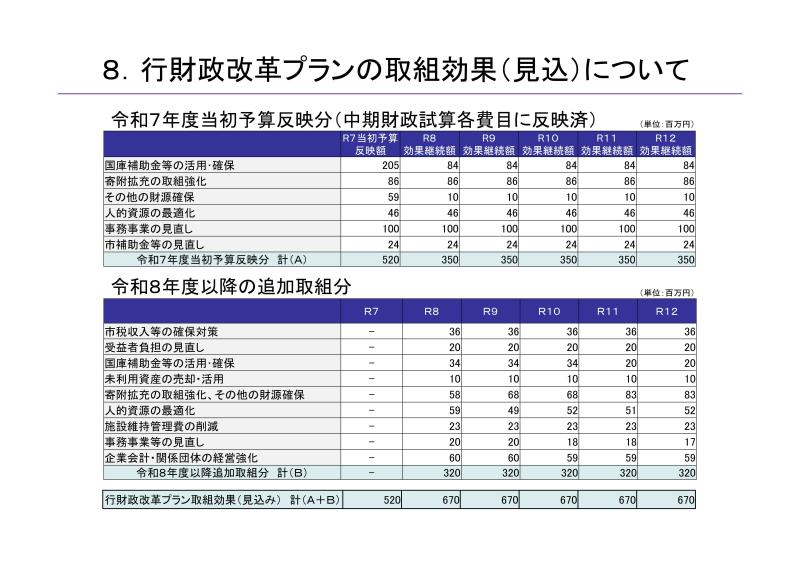

行財政改革プランの取組内容・効果額について

●名張市行財政改革プラン(令和6年11月公表)アドレス:https://www.city.nabari.lg.jp/s011/110/010/130/gyouzaiseikaikakuplan.pdf

「市税収入等の確保対策」は、市税徴収率の更なる向上や企業の設備投資を促進する施策などを進め、税収確保の取組を進めていきます。

「受益者負担の見直し」は、受益者負担の適正化のために、令和8年4月より適用する「使用料及び手数料の見直し」による効果額を見込んでいます。使用料で1,600万円、手数料で100万円、ナッキー号の運賃改定で300万円の増額を見込んでいます。

「国庫補助金等の活用・確保」では、例えば、令和8年4月より開設するユースプレイスの運営経費など、子ども・子育て支援に係る国・県・財団等の財源確保をはじめ、国の補正予算債の最大活用、令和7年度当初予算に反映した集落支援員制度や地域活性化起業人制度など、特別交付税措置の更なる活用による効果額を見込んでいます。

「寄附拡充の取組強化、その他の財源確保」は、ふるさと応援寄附金について令和8年度以降、8億円以上確保すること、ネーミングライツやクラウドファンディングの更なる拡充を目標に、その効果額を見込んでいます。

「人的資源の最適化」について、中期財政試算(シミュレーション)では職員人件費について、令和7年度実職員数をベースとしつつも、団塊ジュニア世代の大量退職を見込んで一定数の職員数を確保する必要であるとして、令和8年度以降は20名程度増員させるとして推計しています。しかしながら、現実としてそれだけの職員数を確保することは困難であることから、外部人材やデジタル活用を積極的かつ計画的に進め、令和8年度以降、20名の増員予定を7名~10名程度の増員に抑制(令和7年度一般会計実職員数:531名→令和8年度以降は当面、540名程度を維持)するとして、その抑制効果額を見込んでいます。

「施設維持管理経費の削減」は、令和8年度より保育所の統廃合を進めることや、河川や農業用水路の浚渫・処分経費について、交付税措置(7割)のある有利な「緊急浚渫事業債」を活用し、一般財源を抑制することとしているます。

「事務事業の見直し」について、本年度も行政評価委員会を通して、各事務事業の見直しや廃止の検証を進めてきました。現在(令和7年11月時点)、令和8年度当初予算への反映内容について整理していますが、約2千万円程度の効果額を見込んでいます。

「企業会計・関係団体の経営強化」は、企業会計への繰出金や市立病院運営費負担金について、「独立採算の原則」を踏まえた上で一般会計からの繰出基準の在り方などを整理するとともに、伊賀南部環境衛生組合会計への負担金についても、精査を行っていきます。

以上、令和8年度以降、3.2億円以上の効果額を生み出していきます。

●令和8年度当初予算への反映状況(取組内容・取組効果額)の詳細については、「令和8年度当初予算(案)のポイント(以下、アドレス)」に掲載しています。https://www.city.nabari.lg.jp/s011/110/010/130/010/780/R8tousho_pre_point.pdf

関連リンク

関連ファイル

- 名張市の財政状況について(概要版)(PDF:867KB)

- 名張市の財政状況について(内容:令和6年度決算から見る財政状況が厳しい要因分析)(PDF:1.2MB)

- 【解説入り】名張市の財政状況について(内容:令和6年度決算から見る財政状況が厳しい要因分析)(PDF:1.1MB)

- 名張市財政状況資料集(内容:類似団体との財政指標比較やコスト分析)(PDF:426KB)

- 名張市の財政状況について(内容:本市の財政状況が厳しい要因分析、令和7年度以降の財政見通し)(PDF:931KB)

- 【解説入り】名張市の財政状況について(内容:本市の財政状況が厳しい要因分析、令和7年度以降の財政見通し)(PDF:893KB)

- 名張市行財政改革プラン(内容:令和6年度以降の財政健全化取組等)(PDF:1.8MB)

このページに関する問い合わせ先

電話番号:0595-63-7403

ファクス番号:0595-61-0815

PDFファイルをご覧いただくには、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、リンク先から無料ダウンロードしてください。