中期財政計画(令和8年5月時点修正)

更新日:2026年5月28日

令和8年5月時点修正の内容

- 令和7年度決算見込みや令和8年度当初予算に反映した行財政改革プラン取組及び歳出事業費精査等の後年度への影響額を反映しました。

- 中学校給食事業費を反映しました。

(令和7年11月公表の中期財政試算では、中学校給食事業を計上していません。)

- 人件費や扶助費(社会保障費)、エネルギー価格や物価高騰、金利上昇等の影響額を反映しました。

- 人口減少社会に対応するための子ども・子育て支援や教育施策の充実に係る事業費を反映しました。

- 上記内容を反映した上で、財政調整基金の残高10億円以上を維持確保するために必要となる令和9年度以降の新たな行財政改革取組効果額を検証しました。

計画の位置づけ

- 名張市総合計画「なばり新時代戦略」を財政的視点から補完するものです。

- 名張市行財政改革プランに掲げる「人口減少社会における持続可能な財政基盤の構築」の視点から、本プランと一体的に財政運営基盤の確立に向けた取組を進めるための指針となるものです。

- 各事務事業の実施を担保するものではなく、事業実施の方向性や事業内容、事業費等については、各年度の予算編成の過程において判断、検討します。

計画期間及び会計単位

- 計画期間は、令和8年度から令和12年度までの5年間とします。

- 会計単位は、一般会計とします。

中期財政計画に関するQ&A

令和4年3月に「財政非常事態宣言」を解除、令和5年度に都市振興税を廃止した状況で、どうして、財政状況が急変(悪化)するのか。

名張市は、平成14年9月に「財政非常事態宣言」を発出し、前市長のもと約20年間にわたり、財政再建を目的に徹底した行財政改革の取組を進めてまいりました。

しかしながら、平成20年代前半に、消防庁舎の整備や小中学校の耐震改修などの大型投資事業、土地開発公社保有地の処分などの財政負担が重なり、再び財政危機が訪れました。

当時、財政調整基金や公共施設整備基金、退職手当基金などの主要な基金は、様々な行財政改革の取組を行ってもなお、埋めることができない財源不足対応のために既に取り崩され、枯渇しておりました。そのため、平成21年8月に策定した「財政早期健全化計画」のもと、東山墓園管理基金などの「特定目的基金」からの借入(6億円)や市有財産の売却処分を行うほか、退職手当債や行政改革推進債といった「赤字債」の借入などにより財源不足を解消してきました。

さらに、平成24年度から26年度にかけては、「水道事業会計」からの借入(14億7,500万円)により財源不足を穴埋めしてきました。

こうした「緊急危機回避的」な財政運営を続けていくと必ず、財政破綻してしまいます。超高齢社会や人口減少社会において、持続可能で安定した行政サービスを提供・維持していくためには、これまでの「緊急危機回避的」な財政運営から脱却し、「名張躍進の土台づくり」を進めていくための安定的な財源を確保させていただく必要があるということで、平成28年度から、延長期間も含めて令和5年度までの8年間、「都市振興税」を導入させていただきました。

都市振興税の導入期間中は、毎年度、実質収支を黒字とさせていただくことができ、市債残高の抑制、財政調整基金も目標としていた15億円を確保できる見込みとなりましたことから、令和4年3月に「財政非常事態宣言」を解除させていただきました。

もちろん、都市振興税の導入期間中においても、ふるさと応援寄付金やネーミングライツをはじめとする財源確保の取組をはじめ、職員給与の独自削減などの歳出削減の取組を継続してまいりましたが、収支ギャップを埋めるために、年度により、退職手当債や行政改革推進債の借入も行っておりました。参考に、都市振興税による財源や赤字債の借入がなかったとした場合の一般会計の実質収支は、3億円から11億円程度の赤字で、実質的には財源不足でありました。

このように、本市の財政は、少なくとも平成14年の財政非常事態宣言の発出以降、恒常的に財源不足が生じていたということであり、財政状況が急変したわけでもありません。その財源不足の主な要因は、後期高齢者の割合の増加により社会保障関連経費が毎年増高していることや、これまで公共施設・インフラ整備のために借入を行った市債の償還が多いこと、さらには、市立病院や伊賀南部環境衛生組合会計への負担金が大きいことにあります。

こうした本市の財源不足の根本的な要因は直ちに解消できるものではなく、今後も、生産年齢人口の減少に伴い、財政基盤の根幹をなす交付税等収入が減少し、社会保障関係経費などの義務的な経費が急激に増加することにより、財政の硬直化は一層進むものと思われます。

また、本市では、昭和後半期から平成前半期にかけて整備した公共施設・インフラ等の老朽化が進んでおります。特に、令和8年度から5年間は、過去の中期財政計画では具体に事業費を見込んではいなかった伊賀南部クリーンセンターの機器更新をはじめ、小中学校の長寿命化改良事業や公共施設の空調設備更新、福祉施設や斎場、社会教育施設の設備更新、上下水道施設の更新などの大型投資事業を集中して進める必要も生じております。

さらには、人件費やエネルギー価格の上昇、物価・資材費の高騰への対応など、過去の中期財政計画で見込んでいた以上に義務的に対応すべき財政需要が増大することから、「中期財政計画(令和7年度ローリング版)」における5年間の収支試算では、令和8年度以降、毎年8億円から14億円程度の収支不足が続く見込みとなっております。

市民に不安を煽るような「中期財政計画」を策定するのはおかしいのでは?赤字を出さず、基金(貯金)の取崩しに頼らない財政運営を行うべきでは?

本市の財政状況について、決して、市民の皆さんに不安を煽っているわけではありません。

令和7年8月に開催したまちづくり懇談会でも参加者の皆さんに、市長よりご説明申し上げたのですが、「一切、行財政改革などの対応・対策をとらなければ、財政破綻の可能性がある」として、令和6年11月、「中期財政計画(令和6年度ローリング版)」と「名張市行財政改革プラン」をセットで公表させていただきました。

財政健全化法に基づいて、自治体財政を破綻させない仕組みがあるものの、中長期や将来の市政運営を見据えて、人口減少や高齢化の推移をはじめ、経済情勢を受けての物価やエネルギー価格の動向、大型投資事業や公共施設の老朽化・更新、子ども・子育て支援や教育といった主要施策への対応など、今後見込まれる様々な行財政課題を明らかにし、それに伴う財源措置についても試算(シミュレーション)を行い、今後の行財政運営や主要施策の方向性を見定めておくことは非常に重要であるからです。

昨今、全国の自治体で、「財政危機」の発表が相次いで報じられております。多くの自治体が、次年度の当初予算編成にあたり、中期的な財政見通しについて試算を行った上で発表を行っております。同時に、これらの自治体は、事務事業の見直しや廃止、公共施設の廃止や大型投資事業の延伸・凍結などの「財政健全化対策」も同時に発表しております。

注視すべきことは、財政調整基金が枯渇・大幅に減少したり、経常収支比率が100%を超えたりといった「財政危機」の発表が、国全体、全国自治体の税収や交付税がこの数年上振れしてきた局面と同時進行で起きているということです。

もちろん、物価高騰やエネルギー価格、人件費の上昇といった外部環境の変動要因はあるものの、これまで、国の新型コロナ感染症感染拡大防止臨時交付金をはじめ、基金の取崩しや地方債の発行などで曖昧にされてきた脆弱な財政運営体質が、昨今の物価高騰や人件費等の上昇で、早く顕在化したと考えております。

ご指摘のとおり、財政調整基金の取崩しを行わなくてもよいように、歳出経費を抑制していくことが理想であります。

本市でも、予算査定の中で、過去決算の執行状況等を踏まえて歳出経費の精査や削減を行ったり、事務事業の見直し・廃止や財源確保の取組を反映したり、歳出経費の抑制に努めておりますが、令和5年度をもって都市振興税による歳入確保(約8億5千万円)がなくなり、恒常的な収支不足要因が解消されないまま、現在の行政サービスを維持、提供し続けていくためには、財政調整基金の取崩しにより対応せざるを得ないというのが本市の財政運営の姿です。

ただし、財政調整基金が枯渇してから、どの歳出を抑制するのか、どの施策、事業を見直し、廃止を行うのかを検討しているようでは遅いのです。国から財政健全化法に基づく「早期健全化団体」や「財政再生団体」の指定を受けてから計画を策定しているようでは遅いのです。

なぜなら、市政運営には継続性が求められるからです。早期健全化団体になったからと言って、明日から急に福祉サービスをやめたり、ごみ処理の受入れを中止したりできないのです。

本市においても、今後、人口減少が加速していく見通しにおいては、当然、財源だけではなく、これまで本市の地域共生社会、行政サービスを支えていただいてきた地域人材も減少してまいります。これまで提供できていた行政サービスの縮小も検討せざるを得なくなります。

こうした我々がかつて経験したことのない「縮小社会」に行政としてどのように対応していくのか、次代の子どもや若者が希望を持ち、安心して暮らせる持続可能な地域社会をどのように構築していくのか、そういった議論について、行政だけでなく、議会や市民の皆さんとも深めていかなければならないと考えております。

そのためには、中期財政試算(シミュレーション)或いは中期財政計画も含めて、本市の行財政課題を明らかにし、令和7年8月に開催させていただいた「まちづくり懇談会」などの機会を通して、本市の行財政課題について市民の皆さんにも共有させていただいた上で、現実的かつ前向きな議論をさせていただく、この「過程」こそが大変重要であると考えております。

中期財政計画は、精査しないまま公表しているのでは?

本市では、「中期財政試算(シミュレーション)」と「中期財政計画(行財政運営方針)」を使い分けています。「中期財政試算」は、毎年7月から8月にかけて、市役所各部局より提出のあった事務事業に係る資料や国の概算要求資料などをもとに推計を行います。

もちろん、過年度の決算や当年度の執行状況などを踏まえた査定や、公共施設・インフラの改修や更新については、緊急性や影響度、稼働状況、財源措置などを踏まえた優先順位付けを行うなど、事業費の査定を行った上で、シュミレーションを行っています。

その収支シミュレーションにおいて収支不足が生じた場合に、その収支不足をどのように解消していくのか、歳入確保及び歳出削減の取組内容や取組効果額とセットで、どのような財政運営を進めていくのか、その目標値を示したのを「中期財政計画」としています。

さらに、今後5年間で見込まれる累積赤字額を解消していくための具体の取組や健全な財政運営に向けた方向性を「名張市行財政改革プラン」の中で整理し、「中期財政計画」とセットで公表しております。

収支シミュレーションの段階において、根拠がないまま、数値上の大幅な査定(事業費の抑制や一律の削減など)を行ってしまうと、そもそも、現実的な行財政課題が見えなくなってしまう可能性があります。

本市の行財政課題を踏まえて、ある程度の適切な積算・査定を行い、今後5年間、或いは将来に見込まれる行財政課題を「見える化」した上で、その行財政課題についてどのように対応していくのかを、庁内各部局はもちろんのこと、議会や市民の皆さんと情報共有を図りながら協議・検討し、方向性を決定していくその「過程」こそが、今後の人口減少社会の行財政運営の中において、最も重要なことであると考えています。

実際には、今後の財政運営に影響を及ぼすような財政課題が分かっているのにも関わらず、こうした財政課題や積算根拠、根本的な財源不足要因を明らかにせず、市内部で事業費を大きく減額し、いかにも、収支が均衡し、財政状況が健全であるかのような数値を公表することの方が非常に大きな問題であります。

むしろ、本市の財政状況の実情や今後の財政課題をありのまま、市民の皆さんと共有させていただくことで、人口減少化社会において持続可能な名張市をつくるために、限りある財源の中、どの施策・事業を選択し、どの施策・事業を充実させ、どの事業を見直していくのか、また、どの施設を将来世代に残し、集約化・統廃合していくのか、今から一緒になって考えていくことが重要であります。

中期財政計画とは、そういった将来の財政運営や施策の方向性を定めていくための資料でありますので、従って、毎年度ローリングを行い、できる限り、分かりやすく詳細に、市民の皆さんにも公表させていただくべきものであると考えております。

名張市には50億円以上の基金(貯金)がある。その基金を活用すれば、累積赤字は解消できるのでは?

まず、名張市の基金(貯金)の令和6年度末の状況についてお知らせします。

財政調整基金が18億8,385万円、減債基金が6億643万円、特定目的基金が30億7,836万円でありました。

主な特定目的基金の残高は、国民健康保険財政調整基金が4億5,253万円、介護給付費準備基金が10億5,538万円、東山墓園管理基金が3億1,508万円、小波田川流域排水管維持管理基金が1億4,457万円などとなっております。

財政調整基金については、年度間の財源の不均衡を調整するための基金であり、減債基金は、地方債の償還を計画的に行うための資金を積み立てる目的で設けられている基金です。

また、特定目的基金については、国民健康保険や介護保険財政の安定化、施設の整備や維持管理など、特定の目的のために財産を取得し、または、資金を積み立てるために設置している基金でありまして、その目的のためでなければ処分できないことは、地方自治法第241条にも明確に規定されております。

ただし、基金に属する現金の保管運用については、同法で「条例で定める特定の目的に応じ、及び確実かつ効率的に運用しなければならない」とされるなど、制度上、特別の規定はありません。

従って、それぞれの特定目的基金設置条例の定めるところにより、一般会計及び他の特別会計へ、実質は「貸付金」ともいえる形で基金を使用することは差し支えなく、首長が財政対策上、必要があると認める時は、条例の定めるところにより繰替運用することができるものと解釈されております。

しかしながら、特定目的基金を繰替運用(借入)する際には、本来の基金の運用に支障を来たさないように、確実な繰り戻しの方法、期間及び利率を定めることが必要であること、また、財政の健全化並びに財政規律の観点から、一会計年度に限って行うことが望ましいとされております。

また、総務省では、夕張市が財政破綻となる前に行っていた「単コロ」や「オーバーナイト」といった不適切な会計処理とともに、「年度を越えた基金の繰替運用」に関しても、基金に対して長期にわたって償還が行われないなど不適切な運用になっている自治体があることに鑑み、財政健全化の観点から 課題を指摘しております。

そのようなことを背景に、総務省からは毎年、地方自治体に対して、「基金から一般会計に会計年度を越える繰替運用を行うという事例が見受けられるが、(中略)地方自治法第241条及びそれぞれの基金設置条例の趣旨を逸脱したものとなることのないよう、(中略)必要なものについてはその適正化を図ること」と通知が行われております。

本市においても、平成22年3月に「名張市基金の特例に関する条例」を制定し、平成22年度及び平成23年度、平成26年度に、東山墓園管理基金、小波田川流域排水管維持管理基金及び開発調整池管理基金より計6億 5千万円の借入を行った経緯がありますが、これは、財政健全化団体への転落を回避するための取組の一つとして、緊急避難的に行ったものであります。ただ、こうした基金の借入、さらには水道事業会計からの借入に対する返済が、財政運営上の多大な負担となってきました。

以上のことを踏まえますと、一般会計の財源不足を補てんするために、年度を超えて特定目的基金からの繰替運用を行うことは技術的には可能でありますが、そもそも、根本的な財源不足要因の解消にはならないことと、いわゆる「隠れ借金」を増額させ、後年度負担となることを踏まえると、やはり、国の通知どおり、財政の健全化並びに財政規律の観点から避けるべき対応であると考えます。

まずは、行財政改革プランに掲げる歳入確保、歳出削減に向けた取組を着実に進めていくことや、人口減少社会を踏まえた施策の選択と集中、公共施設マネジメントの取組により一般財源額を抑制するとともに、更なる財源確保に向けた取組を進めていくことが重要であると考えております。

名張市は、市債(借金)残高を減らしたり、基金(貯金)残高を増やしている。「根本的に財源不足が生じていて赤字体質である」との説明は間違っているのでは?

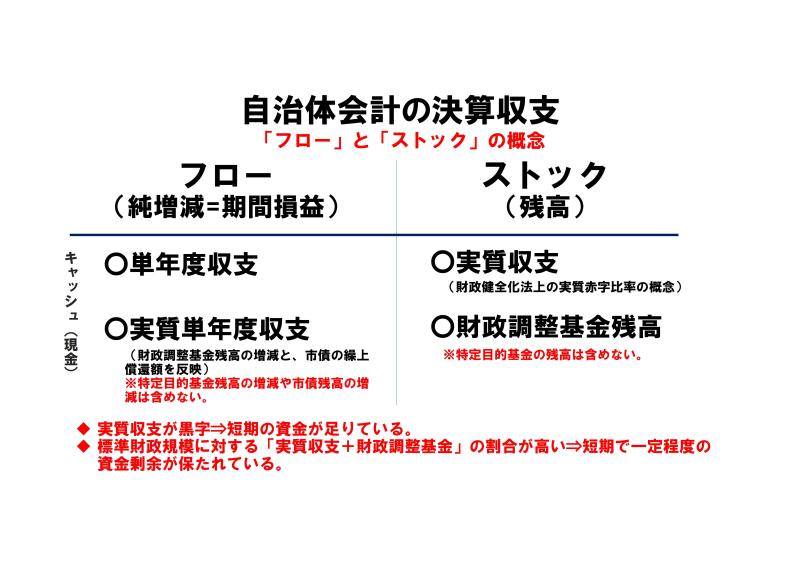

自治体の決算収支(黒字か、赤字か)をみる指標として、「形式収支」「実質収支」「単年度収支」「実質単年度収支」があります。

・形式収支・・・歳入(収入)-歳出(支出)

・実質収支・・・歳入(収入)-歳出(支出)-翌年度に繰り越すべき財源

・単年度収支・・・今年度実質収支-前年度実質収支 ※「今年度実質収支」には前年度の実質収支(繰越金)を含んでいます。前年度の実質収支を取り除くことで、この1年で黒字(或いは赤字)をどれだけ増やしたか(或いは減らしたか)が分かります。

・実質単年度収支・・・今年度実質収支-前年度実質収支+財政調整基金の積立(特定目的基金への積立を含めてはいけません。)-財政調整基金の取崩(特定目的基金の取崩を含めてはいけません。)+市債の繰上償還額(通常の借金返済額を含めてはいけません。) ※自治体は、収支を黒字にするために、財政調整基金を取り崩したり、財政調整基金を積み立てたり、借金を早めに繰上返済したりといった“やりくり”をします。実質単年度収支に注目することで、実質収支の背景(財政調整基金を取り崩して黒字になっているのか。借金を早めにしたり、財政調整基金を新たに積み立てたりすることで将来の負担を減らす努力をした結果、黒字が少ないように見えているのか。)が分かってきます。

上の図は、先に説明した4つの決算収支について、「フロー(期間損益=純増減)」と「ストック(残高)」の概念を基に整理したもので、「単年度収支」と「実質単年度収支」はフロー(期間損益=純損減)の状況を表し、一方、「実質収支」と「財政調整基金残高」はストック(残高)の状況を表しています。

4つの決算収支のうち、財政の健全性の観点から、「短期の資金が足りているか」をみるのは「実質収支」であり、健全化判断比率の指標の一つである「実質赤字比率」は、この「実質収支」でどの程度の赤字が生じているかによって、財政の健全性を判断します。

ご指摘のあった「市債(借金)残高の増減」や「基金(貯金)残高の増減」は、上の図のとおり、フロー(期間損益=純増減)の数値であることから、ストック(残高)を表す数値である「実質収支」と混在させて、黒字か赤字かを判断してはいけません。

また、フロー(純増減=期間損益)を表す数値として「実質単年度収支」がありますが、「実質単年度収支」は、全国統一の基準として、当年度における「財政調整基金残高の増減(基金取崩額及び基金積立額)」及び「市債の繰上償還額」のみを収支に反映することとしています。

すなわち、自治体会計の資金剰余の状況をみるために、「黒字要素」として捉えることができるのは財政調整基金残高の増減のみであり、特定目的基金(国民健康保険財政調整基金や介護保険給付費準備基金等)は各特別会計の目的達成のために積み立てる基金(貯金)ですので、その増減を一般会計の黒字要素或いは赤字要素として捉えてはならないこととされています。

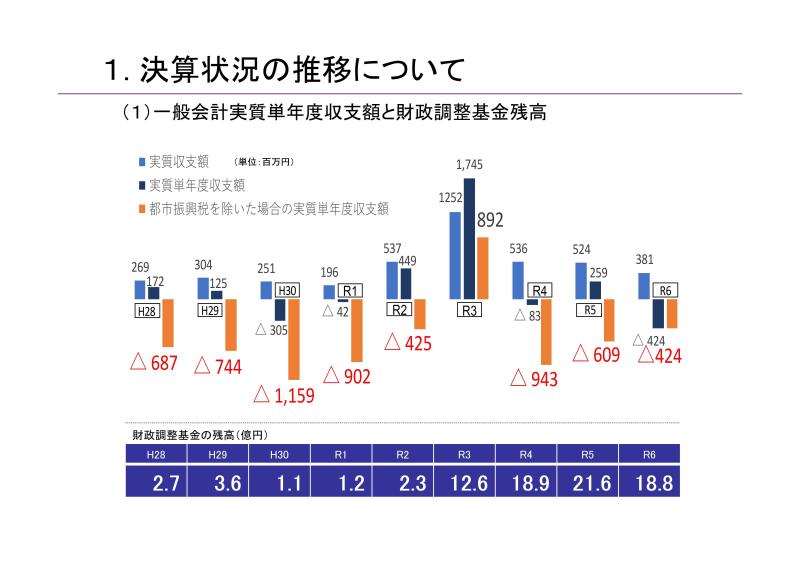

それでは、実際に、本市の令和6年度決算の「実質収支」と「実質単年度収支」を見てみます。

●令和6年度実質収支=歳入(327億4,315万円)-歳出(322億5,879万円)-翌年度に繰り越すべき財源(1億331万円)=3億8,105万円(黒字)

●令和6年度実質単年度収支=令和6年度実質収支(3億8,105万円)ー令和5年度実質収支(5億2,437万円)-財政調整基金の取崩(5億6,390万円)+財政調整基金の積立(2億8,354万円)=▲4億2,368万円(赤字)

令和6年度の実質収支は3億8,105万円の「黒字」でしたが、これは、令和5年度の実質収支が5億2,437万円の「黒字」であったことや、財政調整基金から5億6,390万円の取崩しを行ったことなどにより「黒字」としたためで、こうした“やりくり”がなければ、実質的には4億2,368万円の「赤字」であったことが分かります。

上記の表は、平成28年度から令和6年度までの、一般会計の「実質収支(青色棒)」と「実質単年度収支(紺色棒)」の推移を表したものです。

「実質収支(青色棒)」は、いずれの年度も黒字でしたが、「実質単年度収支(紺色棒)」は平成30年度、令和元年度、4年度及び6年度は赤字、平成28年度及び29年度、令和2年度、3年度、5年度は黒字となっています。

オレンジ色棒は、都市振興税の歳入(固定資産税標準税率に0.3%の上乗せ。毎年約8億5千万円の増収)がなかった場合の「実質単年度収支」の推移を表しています。

平成28年度から令和5年度までの8年間、都市振興税の歳入(約8億5千万円)があったために、「実質収支」は黒字でしたが、仮に、都市振興税の歳入がなかった場合の「実質単年度収支」は、4億円~12億円程度の赤字であり、実質的には収支不足が発生していたことが分かります。

このページに関する問い合わせ先

電話番号:0595-63-7403

ファクス番号:0595-61-0815

PDFファイルをご覧いただくには、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、リンク先から無料ダウンロードしてください。