平成24年度(平成23年分)税制改正

更新日:2015年3月29日

- 扶養控除の改正

- 障害者控除の改正

- 給与所得者および公的年金等受給者に係る扶養親族申告書の提出

- 年金所得者の申告手続きの簡素化

- 寄附金税制の拡充

- 上場株式等に係る配当・譲渡所得に対する軽減税率の延長

1.扶養控除の改正

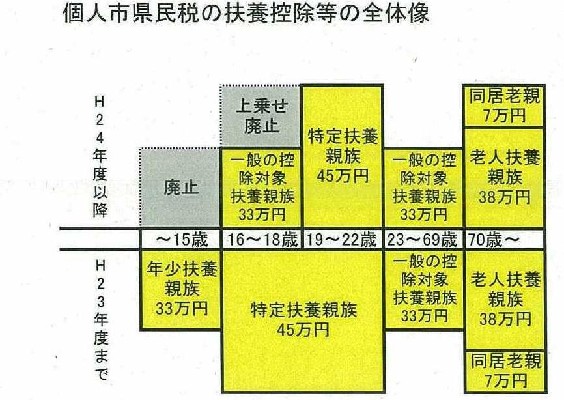

- (1)年少扶養親族(扶養親族のうち、年齢16歳未満の者をいう)に対する扶養控除が廃止されます。これに伴い、扶養控除の対象となる控除対象扶養親族は、年齢16歳以上の扶養親族となります。

- (2)年齢16歳以上19歳未満の者に対する扶養控除については、上乗せ部分(12万円)が廃止され、扶養控除の額が33万円となります。

|

平成23年度まで |

平成24年度以降 | ||||||

|---|---|---|---|---|---|---|---|

| 15歳(年少扶養親族)まで | 330,000 | 0 | |||||

| 16歳から18歳 | 450,000 | 330,000 | |||||

| 19歳から22歳(特定扶養親族) | 450,000 | 450,000 | |||||

| 23歳から69歳(一般の控除対象扶養親族) | 330,000 | 330,000 | |||||

| 70歳から(老人扶養親族) | 380,000 | 380,000 | |||||

同居老親扶養親族については7万円の加算金があります。

2.障害者控除の改正

- (1)年少扶養に対する扶養控除の廃止に伴い、居住者の扶養親族または同居の特別障害者である場合において、扶養控除または配偶者控除の額に23万円を加算する措置に代えて、同居障害者に対する障害者控除の額が53万円に引き上げられます。

- (2)なお、障害者控除は年少扶養親族を有する場合で扶養控除の適用がない場合においても適用されます。

- (3)同居特別障害者とは、居住者の控除対象配偶者または扶養親族が特別障害者であり、かつ、居住者、居住者の配偶者または居住者と生計を一にするその他の親族のいずれかと同居を常況としている人。

改正後の障害者控除

| 区分 | 控除額 | |

|---|---|---|

| 本人 | 控除対象配偶者または扶養親族 | |

| 障害者 | 260,000 | |

| 特別障害者 | 300,000 | |

| 同居特別障害者 | なし | 530,000 |

3.給与所得者および公的年金等受給者に係る扶養親族申告書の提出

年少扶養が廃止されても引き続き個人市県民税の非課税判定に用いる扶養親族にはこれまでどおり含まれますので、必ず扶養親族申告書への記載をお願い致します。

<参考> 住民税に関する記載事項の記載例(総務省ホームページより)

4.年金所得者の申告手続きの簡素化

(1)その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、その年分の所得税について確定申告書を提出することを要し

- 注1:この場合であっても、所得税の還付を受けるための申告書を提出することができます。

- 注2:公的年金等以外の所得金額が20万円以下で所得税の確定申告書の提出を要しない場合であっても 住民税の申告が必要 です。

- 注3:この改正は、平成24年度以降の住民税について適用されます。

(2)公的年金等に係る源泉徴収税額の計算における控除対象に寡婦(寡夫)控除が加えられました。

- 注:この改正は、平成25年1月1日以降に支払うべき公的年金等について適用されます。

5.寄附金税制の拡充

平成23年中の一定の寄附から、寄附金税額控除の適用下限額5千円から2千円へ引き下げられました。

6.上場株式等に係る配当・譲渡所得に対する軽減税率の延長

上場株式などの配当および譲渡益に対する10%(市民税1.8%・県民税1.2%・所得税7%)の軽減税率の適用期間が平成25年12月31日まで延長されます。

このページに関する問い合わせ先

市民部 課税室

電話番号:0595-63-7429(市民税)・ 0595-63-7746(軽自動車税・税務証明)・ 0595-63-7437(資産税)

ファクス番号:0595-64-2560

電話番号:0595-63-7429(市民税)・ 0595-63-7746(軽自動車税・税務証明)・ 0595-63-7437(資産税)

ファクス番号:0595-64-2560