ふるさと納税制度について

更新日:2026年4月21日

ふるさと納税とは

「ふるさと」を応援したいという気持ちをかたちにするため、地方公共団体に寄附を行った場合に、寄附金額のうち2,000円を超える部分について、一定の上限まで個人住民税や所得税が軽減される寄附金税制のことです。

寄附先は出身地に限らず、応援したい地方公共団体を自由に選択することができます。

名張市では、恵まれた水と緑の自然環境や先人の築いてきた豊かな歴史・文化などの財産を生かして、誰もが真の幸せを実感できるまちを目指して取り組んでまいりました。

名張市のまちづくりに共感を持つ方々や、「ふるさと名張」への想いを持つ方々の、ふるさと納税制度を活用した「ふるさと名張」への応援をお待ちしています。

ふるさと納税としていただいたご寄附は、「 ふるさと応援基金 」に積み立て、寄附者が指定された使いみちに沿って、有効に活用させていただきます。

ふるさと納税制度の詳細は、【総務省:ふるさと納税ポータルサイト】をご覧ください。

寄附による税金の控除について

ふるさと納税制度により都道府県・市区町村に寄附をすると、寄附額のうち2,000円を超える部分について、一定の上限まで、原則として所得税・個人住民税から全額が控除されます。

控除額の計算方法

次の1、2、3の合計が控除されます。

- 所得税 :(ふるさと納税額-2,000円)×所得税率(0~45%)×1.021(復興特別所得税率)

- 住民税(基本分):(ふるさと納税額-2,000円)×10%

- 住民税(特例分):(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税率(0~45%)×1.021(復興特別所得税率)

注:平成26年度から令和19年度については、所得税の限界税率に復興特別所得税(2.1%)が加算されますが、寄附金控除の合計金額はこれまでと変わりません。

<控除イメージ>

注:控除の上限額については、収入等により、個人ごとに異なります。

詳しくはお住まいの市区町村にお問い合わせください。

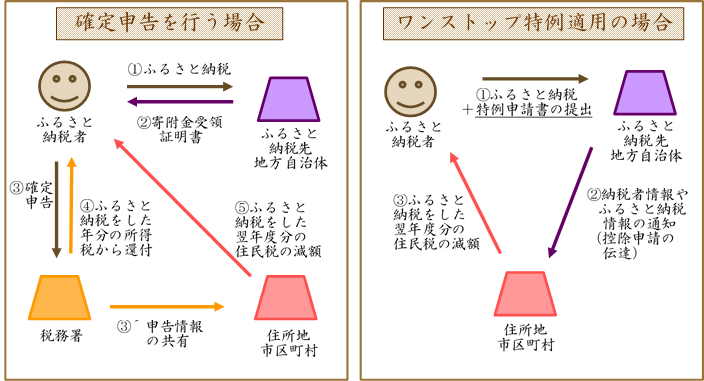

所得税、住民税の寄附金控除を受けるためには、原則、確定申告が必要です。

確定申告を行う前年の1月1日から12月31日までに行った寄附が対象となります。

確定申告の際には、名張市より送付する寄附金受領証明書、もしくは寄附金を納付した際の領収書を添付する必要があります。

確定申告書の作成手続きについては、国税庁の「確定申告書等作成コーナー」をご参照ください。

なお、税金の軽減時期については、

- 所得税:寄附をした年の所得税が軽減されます。

- 住民税:寄附をした翌年度の住民税が軽減されます。

また、寄附金控除を受けるためには、確定申告または個人住民税の申告を行う必要がありますが、平成27年4月1日以降の寄附について、「ふるさと納税ワンストップ特例制度」を利用することで、確定申告等を行わなくても税の軽減を受けることができるようになりました。

ワンストップ特例制度とは

ワンストップ特例制度は、ふるさと納税の寄附先の地方公共団体に申請をすることによって、寄附を受けた地方公共団体が、寄附者に代わってお住まいの市区町村(個人住民税課税市区町村)に対して寄附金の控除申請を行うことで、確定申告等を行わずに寄附金の控除を受けることができるという制度です。

寄附金の控除にあたっては、この制度の適用を受ける場合は、本来所得税から控除すべき相当額について翌年度の住民税から控除することになります。(寄附金控除額の合計は確定申告をした場合と同じです。)

ワンストップ特例制度の適用を受けるには、次の2つの条件を満たす必要があります。

1.確定申告を行う必要がない方(地方税法附則第7条第1項(第8項)に規定する申告特例対象寄附者)であること

ふるさと納税の寄附金控除を受ける目的以外で所得税や住民税の申告を行う必要がない方が対象です。

確定申告を行わなければならない自営業者等の方や、給与所得者の方でも、医療費控除等で確定申告を行う方などは対象となりません。

注:「寄附金控除に係る申告特例申請書」を提出していても、確定申告等を行った場合は、ワンストップ特例の適用が受けられなくなりますのでご注意ください。

2.ふるさと納税をされる自治体の数が5以下であると見込まれる方(地方税法附則第7条第2項(第9項)に規定する要件に該当する者)であること

同じ地方公共団体に複数回寄附をしても1団体としてカウントします。

ただし、「寄附金控除に係る申告特例申請書」は寄附の度に提出する必要があります。

注:5以下の地方公共団体に寄附する予定で、「寄附金控除に係る申告特例申請書」を提出していても、結果として6以上の地方公共団体に寄附をされた場合、全ての寄附についてワンストップ特例の適用が受けられなくなり、確定申告が必要となりますのでご注意ください。

ワンストップ特例適用のための手続き

オンライン申請

ワンストップ特例申請をオンライン(スマートフォン)で行って頂く事が出来ます。

ふるさと納税総合窓口「ふるまど」よりご申請ください。

*オンライン申請では申請書、確認書類の提出は不要となります。

*オンライン申請にはマイナンバーカードが必要です。

*オンライン申請には公的認証アプリ「I AM」が必要です。

IAM<アイアム>はマイナンバーカードを使った公的個人認証(JPKI)で本人確認と電子署名がカンタンにできるアプリです

また、名張市ではワンストップの受付確認や書類のダウンロードをオンラインでできます。

紙申請書で提出

ワンストップ特例制度の利用をご希望の方は、申込の際に「ワンストップ特例申請書」の希望するにチェックをいれ、生年月日をご記入ください。

(ポータルサイトでお申込みの方は、ポータルサイト上でワンストップ特例制度を利用する手続きを行ってください)

名張市(業務委託先:レッドホースコーポレーション株式会社)より、「寄附金税額控除に係る申告特例申請書」を送付いたしますので、ご記入の上、必要書類(※)とともに寄附をした年の翌年1月10日(必着)までに、下記送付先に郵送してください。

【郵送先】

〒430-7712

静岡県浜松市中央区板屋町111-2 浜松アクトタワー12階

ふるさとサポートセンター 浜松センター 宛

※必要書類

個人番号・本人確認書類については、下記パターンのうちいずれかより書類をご用意ください。

個人番号の記入誤りや、本人確認書類が添付されていない場合は、受付できかねますのでご注意ください。

寄附金控除の流れ イメージ

関連リンク

- 総務省 ふるさと納税ポータルサイト(外部サイトにリンクします)

- 国税庁ホームページ 確定申告書等作成コーナー(外部サイトにリンクします)

このページに関する問い合わせ先

電話番号:0595-63-7824

ファクス番号:0595-64-0644

このページに関する問い合わせ先

<ワンストップ特例申請について>

ふるさとサポートセンター(レッドホースコーポレーション株式会社)

電話番号:0120-456-438

営業時間 9時00分~17時30分 土日祝日・年末年始 休み

<寄附金控除について>

市民部 課税室

電話番号:0595-63-7429(市民税)

PDFファイルをご覧いただくには、Adobe Readerが必要です。

Adobe Readerをお持ちでない方は、左記の「Adobe Acrobat Reader」バナーをクリックして、リンク先から無料ダウンロードしてください。