生命保険料控除

更新日:2015年3月19日

一般生命保険契約、個人年金保険契約、介護医療保険契約等に係る保険料を支払った場合の控除です。申告の際には控除証明書等が必要です。

平成25年度市県民税(平成24年分所得税)以降、従前の控除が改組されました。

【従前】一般生命保険料控除、個人年金保険料控除

- 各控除限度額35,000円 合計限度額70,000円

【新制度】一般生命保険料控除、個人年金保険料控除、介護医療保険料控除

- 各控除限度額28,000円 合計限度額70,000円

平成24年1月1日以降の契約につき新制度が適用されます。それ以前の契約については、従前の計算によりこれまでどおり控除を受けることもできます。

生命保険料控除の計算方法

生命保険料控除額は、次の1から3までによる各保険料控除で計算し、合計適用限度額は7万円です。

1.平成24年1月1日以後に締結した保険契約等に係る控除

- (イ)平成24年1月1日以後に生命保険会社または損害保険会社等と締結した保険契約等(以下「新契約」といいます。)のうち介護(費用)保障または医療(費用)保障を内容とする主契約または特約に係る支払保険料等は、介護医療保険料控除として、適用限度額2.万円です。

- (ロ)新契約に係る一般生命保険料控除および個人年金保険料控除の適用限度額は、それぞれ2.8万円です。

- (ハ)上記(イ)および(ロ)の各保険料控除の控除額の計算は次のとおりです。

- (ニ)新契約については、主契約または特約の保障内容に応じ、その保険契約等に係る支払保険料等を各保険料控除に適用します。

2.平成23年12月31日以前に締結した保険契約等に係る控除

平成23年12月31日以前に生命保険会社または損害保険会社等と締結した保険契約等(以下「旧契約」といいます。)については、従前の一般生命保険料控除および個人年金保険料控除(それぞれ適用限度額3.5万円)を適用します。

3.新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料等について一般生命保険料控除または個人年金保険料控除の適用を受ける場合には、上記(1)(ロ)および(2)にかかわらず、一般生命保険料控除または個人年金保険料控除の控除額は、それぞれ次に掲げる金額の合計額(上限2.8万円)です。

- (イ) 新契約の支払保険料等につき、上記1(ハ)の計算式により計算した金額

- (ロ)旧契約の支払保険料等につき、従前の計算式により計算した金額

参考)所得税の控除について

所得税の生命保険料控除については以下の通りです。

次の1から3までによる各保険料控除で計算し、合計適用限度額は12万円です。

1.平成24 年1月1日以後に締結した保険契約等に係る控除

- (イ)平成24年1月1日以後に生命保険会社または損害保険会社等と締結した保険契約等(以下「新契約」といいます。)のうち介護(費用)保障または医療(費用)保障を内容とする主契約または特約に係る支払保険料等は、介護医療保険料控除として、適用限度額4万円です。

- (ロ)新契約に係る一般生命保険料控除および個人年金保険料控除の適用限度額は、それぞれ4万円です。

- (ハ)上記(イ)および(ロ)の各保険料控除の控除額の計算は次のとおりです。

- (ニ)新契約については、主契約または特約の保障内容に応じ、その保険契約等に係る支払保険料等を各保険料控除に適用します。

2.平成23年12月31日以前に締結した保険契約等に係る控除

平成23年12月31日以前に生命保険会社または損害保険会社等と締結した保険契約等(以下「旧契約」といいます。)については、従前の一般生命保険料控除および個人年金保険料控除(それぞれ適用限度額5万円)を適用します。

3.新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額の計算

新契約と旧契約の双方の支払保険料等について一般生命保険料控除または個人年金保険料控除の適用を受ける場合には、上記(1)(ロ)および(2)にかかわらず、一般生命保険料控除または個人年金保険料控除の控除額は、それぞれ次に掲げる金額の合計額(上限4万円)とします。

- (イ)新契約の支払保険料等につき、上記1(ハ)の計算式により計算した金額

- (ロ)旧契約の支払保険料等につき、従前の計算式により計算した金額

具体的な計算例

次のような例の場合、住民税、所得税の控除額はそれぞれ以下のように算出します。

例

各保険料の支払がAらE金額であったとします。

- 新契約の一般生命保険料の支払金額:70,000円

- 旧契約の一般生命保険料の支払金額:80,000円

- 新契約の個人年金保険料の支払金額:60,000円

- 旧契約の個人年金保険料の支払金額:30,000円

- 介護医療保険料の支払金額:40,000円

住民税の控除額の計算

一般生命保険料、個人年金保険料、介護医療保険料をそれぞれ個別に算出します。

1.一般生命保険料について(AとB)

Aの契約は新契約なので、新契約の式に当てはめて計算します(上限28,000円)

- 70,000円 → 56,001円以上の支払 → 一律上限の 28,000円(1)

Bの契約は旧契約なので、旧契約の式に当てはめて計算します。(上限35,000円)

- 80,000円 → 70,001円以上の支払 → 一律上限の 35,000円(2)

新旧両方の適用を受けるとすると、

- (1)+(2)=28,000円+35,000円=63,000円 → 上限 28,000円(3)

- (1)、(2)、(3)のうち一番控除額が大きいものを一般生命保険料控除とします。⇒ 35,000円

2.個人年金保険料について(CとD)

Cの契約は新契約なので、新契約の式に当てはめて計算します(上限28,000円)

- 60,000円 → 56,001円以上の支払 → 一律上限の 28,000円(4)

Dの契約は旧契約なので、旧契約の式に当てはめて計算します。(上限35,000円)

- 30,000円 × 1/2 + 7,500円 = 22,500円(5)

新旧両方の適用を受けるとすると、

- (4)+(5)=28,000円 + 22,500円 = 50,500円 → 上限 28,000円(6)

- (4)、(5)、(6)のうち一番控除額が大きいものを個人年金保険料控除とします。⇒ 28,000円

3.介護医療保険料について(E)

Eの介護医療保険料は新契約に該当するので、新契約の式に当てはめて計算します(上限28,000円)

- 40,000円 × 1/4 + 14,000円 = 24,000円

最後に1、2、3、の各保険料で算出した金額を合計し、控除額となります。(ただし、上限70,000円)

- 35,000円 + 28,000円 + 24,000円 = 87,000円 ⇒ 上限70,000円

(参考)【所得税の控除額の計算】

一般生命保険料、個人年金保険料、介護医療保険料をそれぞれ個別に算出します。

1.一般生命保険料について(AとB)

Aの契約は新契約なので、新契約の式に当てはめて計算します(上限40,000円)

- 70,000円 × 1/4 + 20,000円 = 37,500円(1)

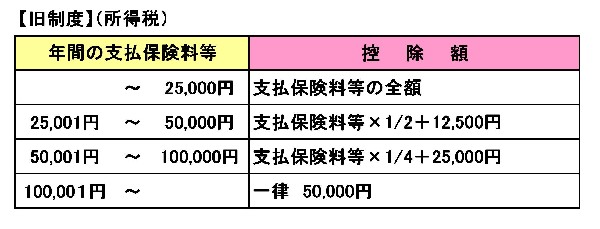

Bの契約は旧契約なので、旧契約の式に当てはめて計算します。(上限50,000円)

- 80,000円 × 1/4 + 25,000円 = 45,000円(2)

新旧両方の適用を受けるとすると、

- (1)+(2)=37,500円+45,000円=82,500円 → 上限40,000円(3)

- (1)、(2)、(3)のうち一番控除額が大きいものを一般生命保険料控除とします。⇒ 45,000円

2.個人年金保険料について(CとD)

Cの契約は新契約なので、新契約の式に当てはめて計算します(上限40,000円)

- 60,000円 × 1/4 +20,000円 = 35,000円(4)

Dの契約は旧契約なので、旧契約の式に当てはめて計算します。(上限50,000円)

- 30,000円 × 1/2 +12,500円 = 27,500円(5)

新旧両方の適用を受けるとすると、

- (4)+(5)=35,000円 + 27,500円 = 62,500円 → 上限40,000円(6)

- (4)、(5)、(6)のうち一番控除額が大きいものを個人年金保険料控除とします。⇒ 40,000円

3.介護医療保険料について(E)

Eの介護医療保険料は新契約に該当するので、新契約の式に当てはめて計算します(上限40,000円)

- 40,000円 × 1/2 + 10,000円 = 30,000円

最後に1、2、3、の各保険料で算出した金額を合計し、控除額となります。(ただし、上限120,000円)

- 45,000円 + 40,000円 + 30,000円 = 115,000円

このページに関する問い合わせ先

電話番号:0595-63-7429(市民税)・ 0595-63-7746(軽自動車税・税務証明)・ 0595-63-7437(資産税)

ファクス番号:0595-64-2560